最新会计资格考试辅导(会计基础第九章).doc

版权申诉

139 浏览量

2021-12-21

08:47:45

上传

评论

收藏 297KB DOC 举报

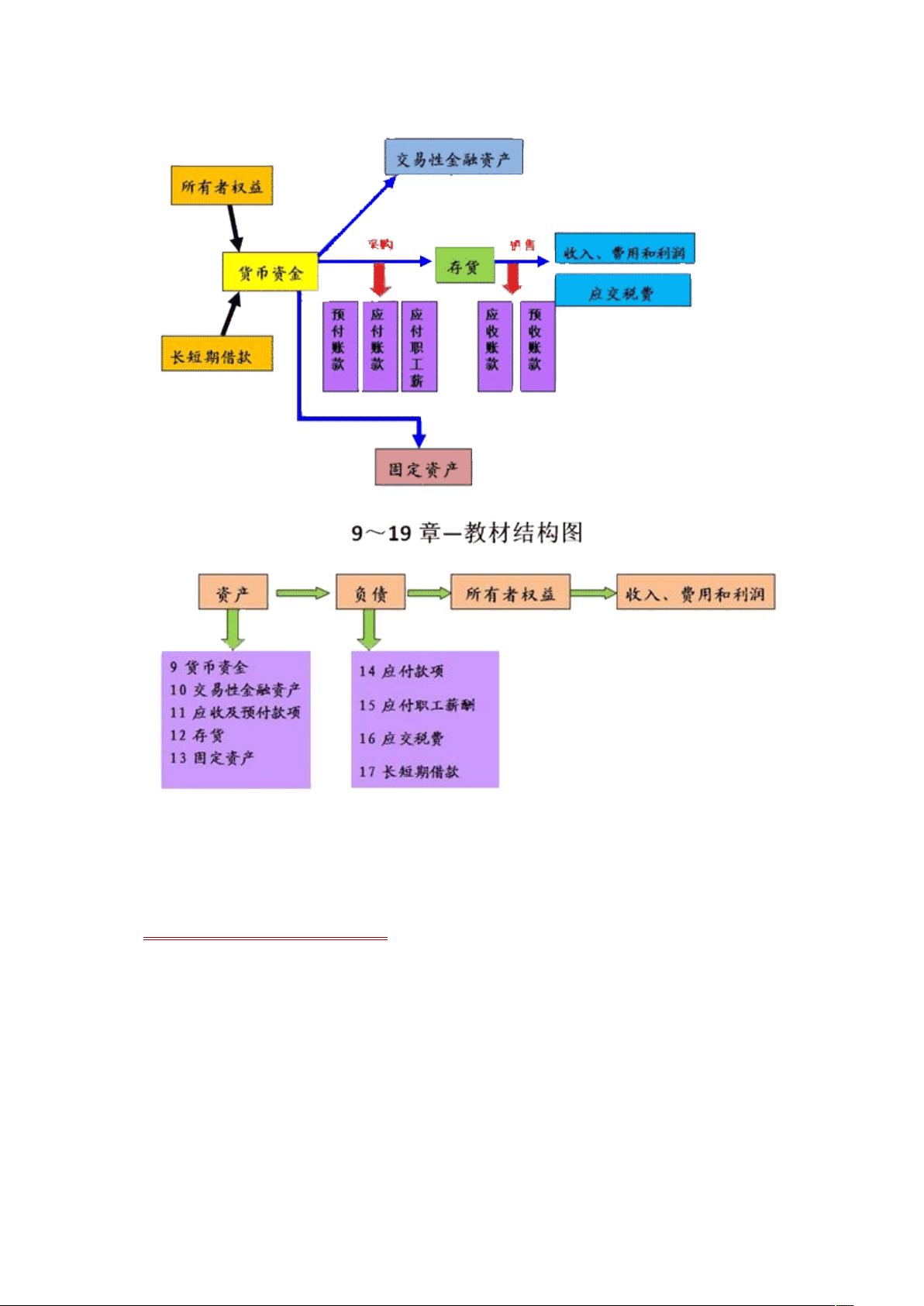

第九章 货币资金

第一节 库存现金

库存现金是指通常存放于企业财会部门、由出纳人员经管的货币。

库存现金是企业流动性最强的资产。

一、现金管理制度

根据国务院颁发的《现金管理暂行条例》的规定,现金管理制度主要包括以下内容:

(一)现金的使用范围

现金的使用范围是指按照国家规定可以使用现金进行结算的范围,现金的使用范围主要体现为

以下几个方面:

个人:

1.职工工资、各种工资性津贴;

2.个人劳务报酬,包括如设计费、装潢费、安置费、制图费、化验费、测试费、法律服务费、

技术服务费、代办服务费以及其他劳务费用等;

3.根据国家制度条例的规定,颁发给个人的科学技术、文化艺术、体育等方面的各种奖金;

4.各种劳保、福利费用以及国家规定的对个人的其他库存现金支出,如退休金、抚恤金、学生

助学金、职工困难生活补助等;

剩余12页未读,继续阅读

资源评论

goodluck123abc

- 粉丝: 0

- 资源: 4万+

下载权益

C知道特权

VIP文章

课程特权

开通VIP