【实验方案设计】

1)明确物流企业基本信息以及成本情况并分离出企业物流成本。

2)明确各项成本中的物流成本成分,确定相应核算基准并分别进行分析。

3)利用 EXCEL 软件,在工作表单元格中输入数据以及相应的计算公式,确定各项物流成本费用在各

个形态、功能以及范围的分配比率以及分配情况。

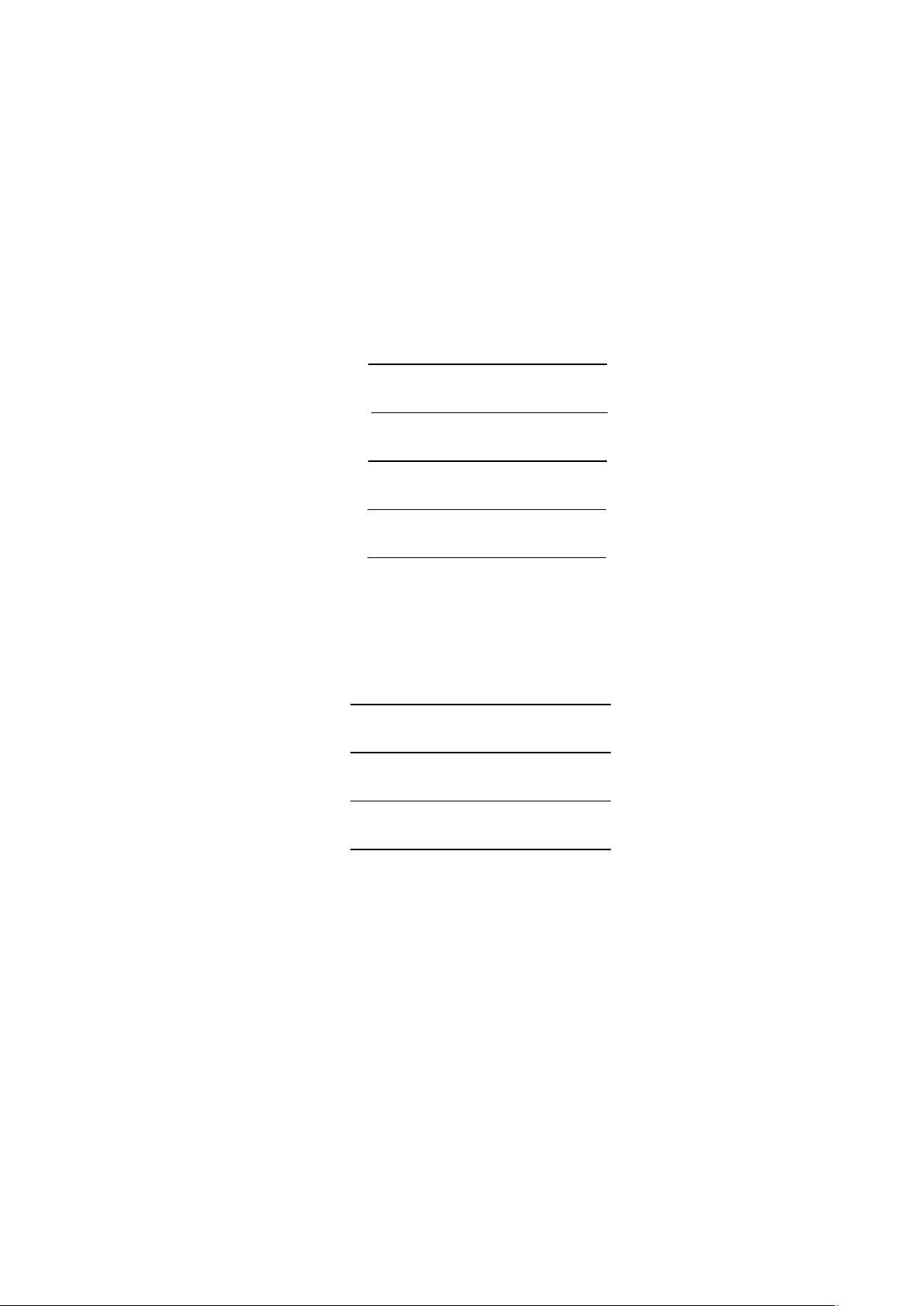

4)依据物流成本的分配情况,分析核算各功能别的费用,例如包装费用、运输费用、保管费用、信息

流通费用、营运费用以及物流管理费用等项目中物流成本在各个范围、形态的情况。

5)将经过核算物流费进行整理和分析,明确费用的分类。按照从属于形态别,功能别,范围别三个不

同类别的物流费用分类,分别依据形态别和功能别、形态别和范围别、功能别和范围别绘制相应的表

格,汇总并呈现相应结果。

6)依据经过核算的物流成本表,对企业物流成本情况做出分析。

【实验过程】(实验步骤、记录、数据、分析)

一、明确物流公司信息以及成本情况