财务报表分析是评估企业经济状况、经营成果和财务健康的关键工具,尤其对于四大国际会计师事务所(德勤、普华永道、毕马威和安永)而言,这是一项至关重要的任务。本专题资料提供了一个全面的框架,旨在帮助分析人员理解和运用财务报表,以便做出明智的决策。

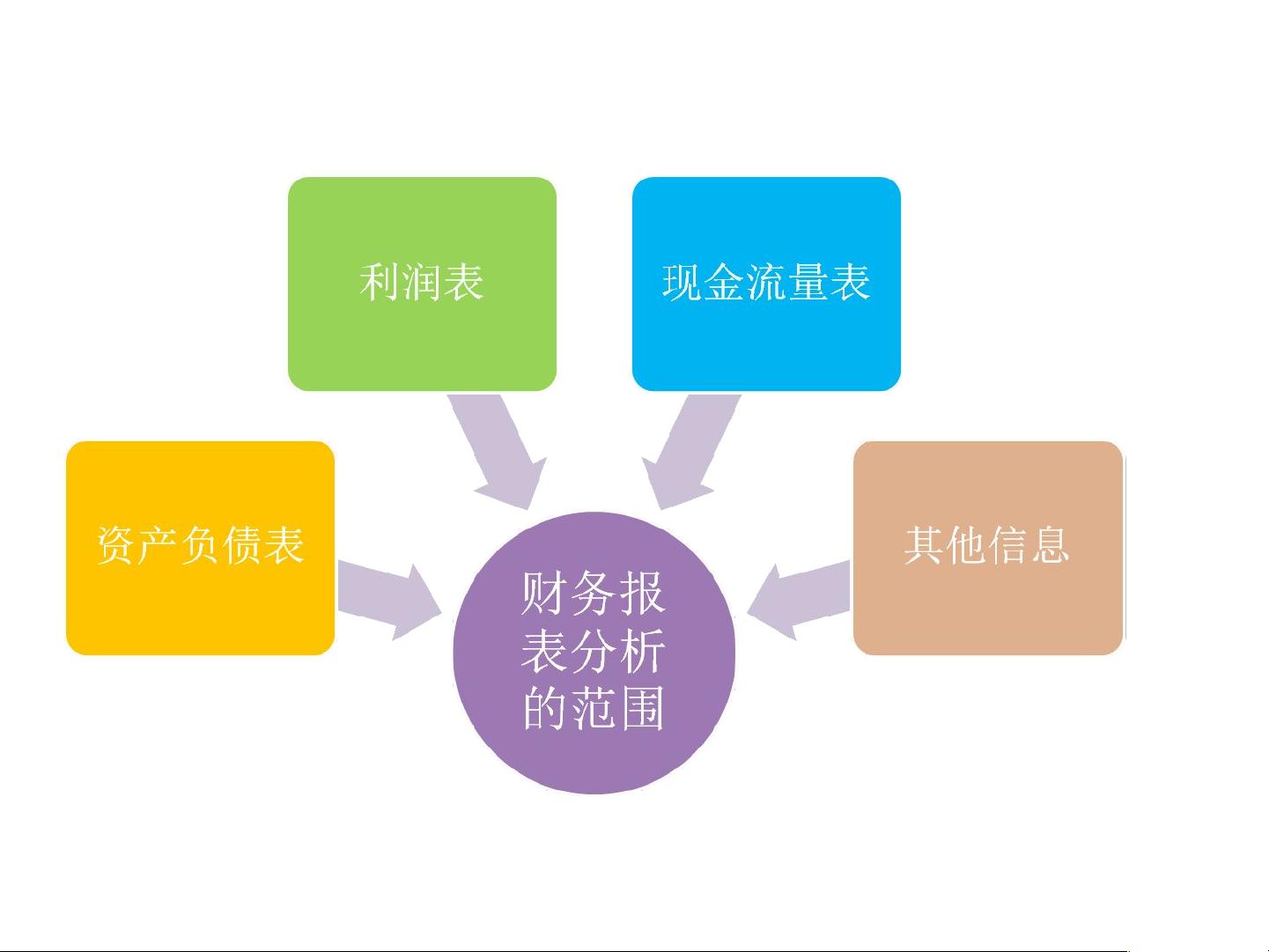

财务报表分析的范围不仅限于财务报表本身,还包括财务报表附注、风险披露信息以及非财务信息。附注提供了关于会计政策、估计和假设的详细信息,而风险披露则揭示了企业面临的潜在风险。非财务信息如企业战略、市场地位和行业动态也对分析至关重要。

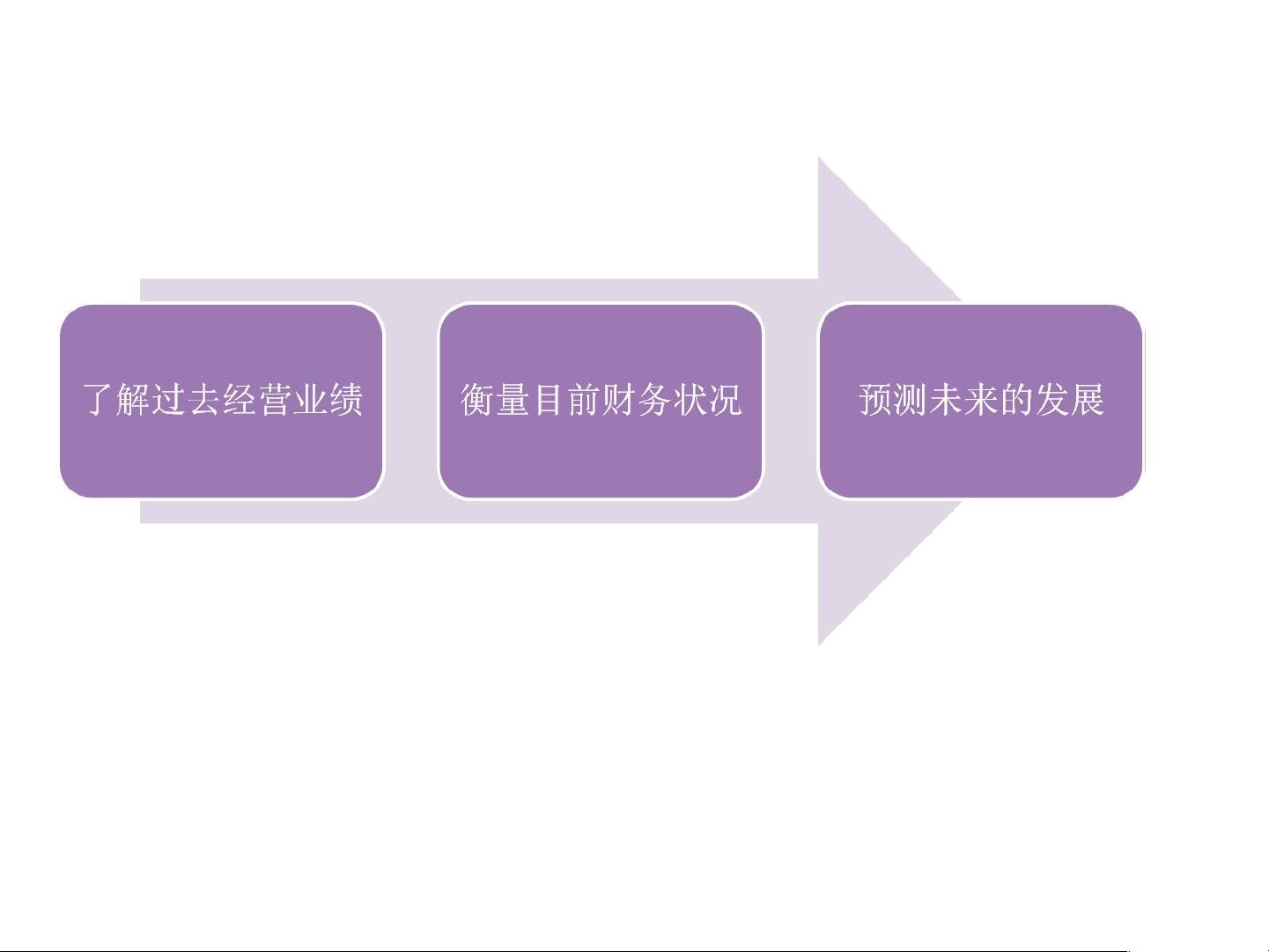

分析的目标是多方面的,包括但不限于收集有效信息、理解财务报表编制者的意图、评估行业环境、识别潜在风险以及验证财务数据的合理性。有效信息的收集需要考虑报表是否经过审计、审计机构的资质和信誉、审计报告的意见以及报表的编制基础是否适当。

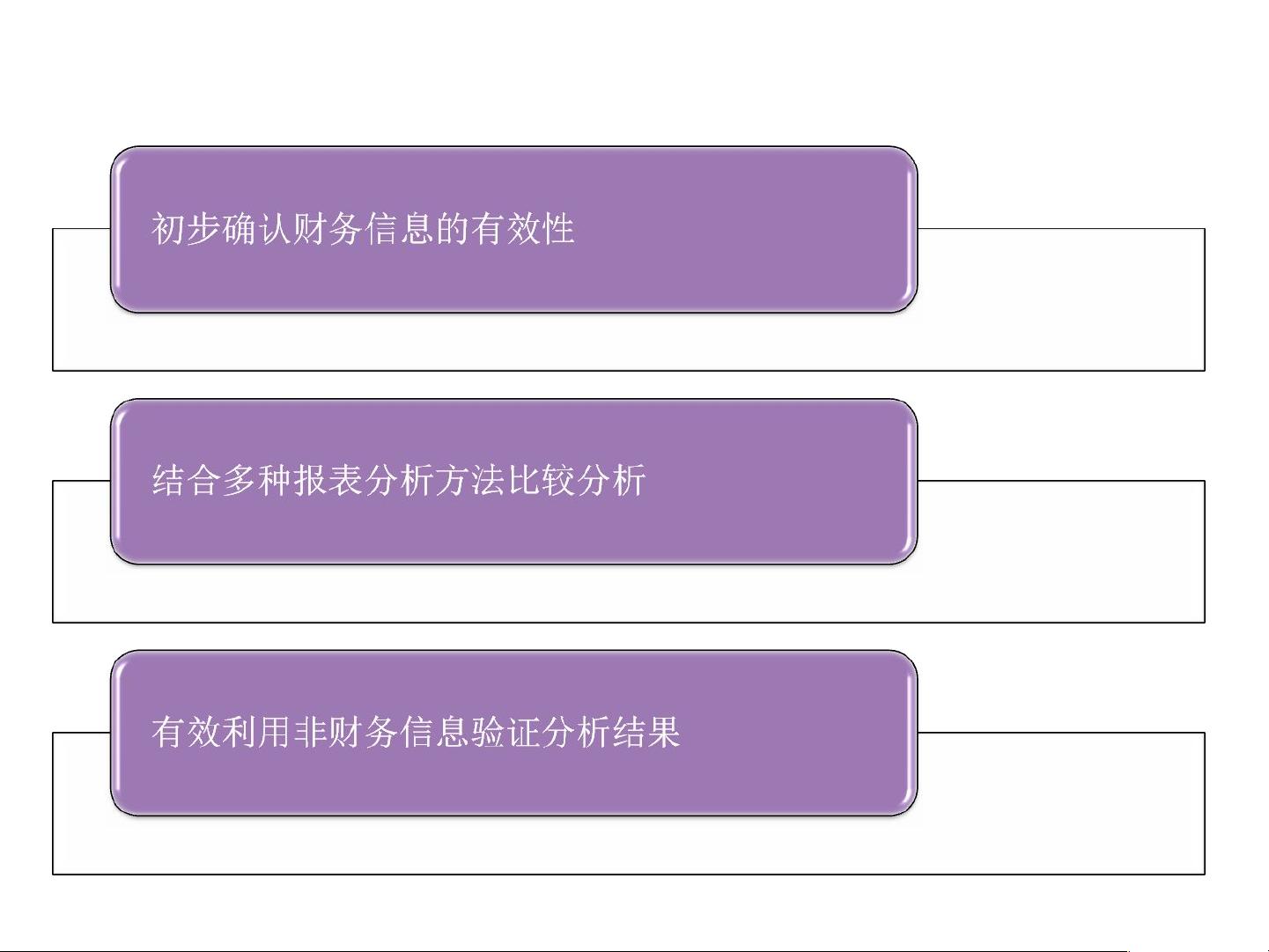

财务报表分析的步骤分为几个关键阶段。要确保财务信息的有效性,包括审查报表是否经过独立审计、审计报告的质量和报表的编制基础。对财务报表进行深入分析,包括分析财务比率、趋势和行业比较,以揭示企业经营和财务状况的细节。例如,通过分析资产状况,我们可以评估企业的盈利能力、偿债能力和资产质量。资产规模和结构的分析有助于理解企业的资本配置和增长潜力。

在资产状况分析中,关注的科目包括货币资金、应收账款、其他应收款、预付账款、存货、交易性金融资产等。例如,大额货币资金可能表明企业资金充裕但也可能隐藏问题;应收账款的增减趋势应与销售收入相符,同时考虑账龄和坏账准备;其他应收款需注意关联方交易和资金占用;预付账款应与业务模式一致;金融资产反映了企业的投资策略和市场风险;存货分析则需要考虑其规模、周转率和计价政策。

此外,固定资产和在建工程的分析涉及产能利用率、折旧政策和减值准备;开发支出则反映了企业的研发活动和未来增长潜力。每个科目都需要结合企业的具体业务和行业特性进行细致研究,以确保分析的准确性和深度。

这份资料提供了对企业财务报表分析的全面指导,涵盖了从信息收集到分析方法应用的全过程,强调了财务报表分析在识别企业风险和评估财务健康中的核心作用。对于教育和专业实践来说,这份资料无疑是宝贵的资源,可以帮助学习者和专业人士提升财务分析技能,为决策提供坚实基础。