.. .. ..

成本核算方法的分析

1. 基本概念

1) 核算对象

需要进行成本核算的物料。视企业管理需要,核算对象可以包括最终销售给客户的产

品,也可以包括在各部门(核算部门)之间转入、转出的半成品,甚或在部门部的在

制品等。核算对象以物料编号标识(以下可能用 R 和 P 表示核算对象)。

2) 核算部门

企业部需要进行成本核算的部门。一般包括车间(分厂)、仓库、销售部门等。核算

部门用部门编号标识(以下可能用 F,W 表示核算部门)。供应商也作为一个核算部门。

3) 核算期间

企业的经营是连续的,但为了考察企业的经营业绩,人为地把经营期间划分为若干时

间段,每个时间段就是核算期间,最常见的核算期间就是日历月。核算期间以核算期

间编号标识(以下用 T 表示)。

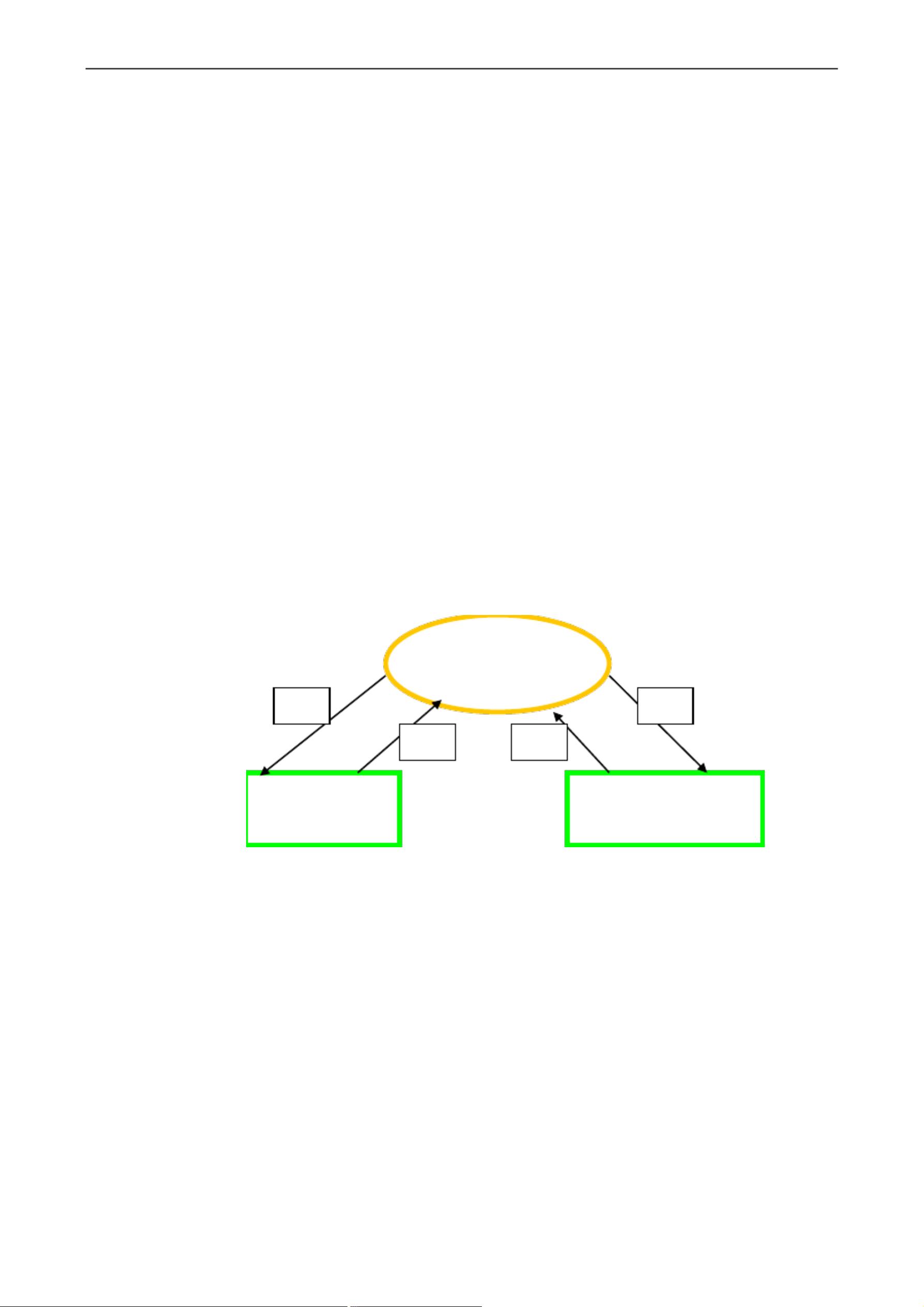

2. 核算部门

企业根据生产组织的需要,部划分为若干个生产车间(分厂),这些车间之间形成生产过

程的上下游供应关系,它们之间有物料的交换及伴随物料交换的成本转移,这些车间(分

厂)以后统一称为车间,他们都是核算部门。为简化成本核算的模型,我们假定车间之

间不直接交换物料,而是通过一个特殊的核算部门—仓库—而交换物料,即每个车间从

仓库领取物料,生产后送入仓库,如下图所示

仓库 W

R

A

R

B

P

B

P

A

车间 A 车间 B

车间从仓库中领取物料(称为原材料,一般用 R 表示)进行生产,生产的成果也是物料

(称为产成品,一般以 P 表示),并送回到仓库中。A 车间的产成品可能是车间 B 从仓库

中领取的原材料。车间的概念甚至可以扩展为工段。车间可以有多个,仓库则只有一个。

注意原材料 R,产成品 P 代表的是一组物料(不是一个物料)

3. 原材料在车间的数量与成本

.专业资料.

资源评论

a66889999

- 粉丝: 41

- 资源: 1万+

下载权益

C知道特权

VIP文章

课程特权

开通VIP