LASSO 回归与 L1 正则化 西瓜书

1.结构风险与经验风险:

经验风险负责最小化模型在训练集上的误差,使得模型尽可能的拟合训练数据。结构

风险则负责正则化参数的正则化,使模型的参数尽可能简洁,防止模型因在训练集上过拟

合而导致泛化能力差(在测试集上效果差)。通常,我们在建立模型时会同时考虑这两个

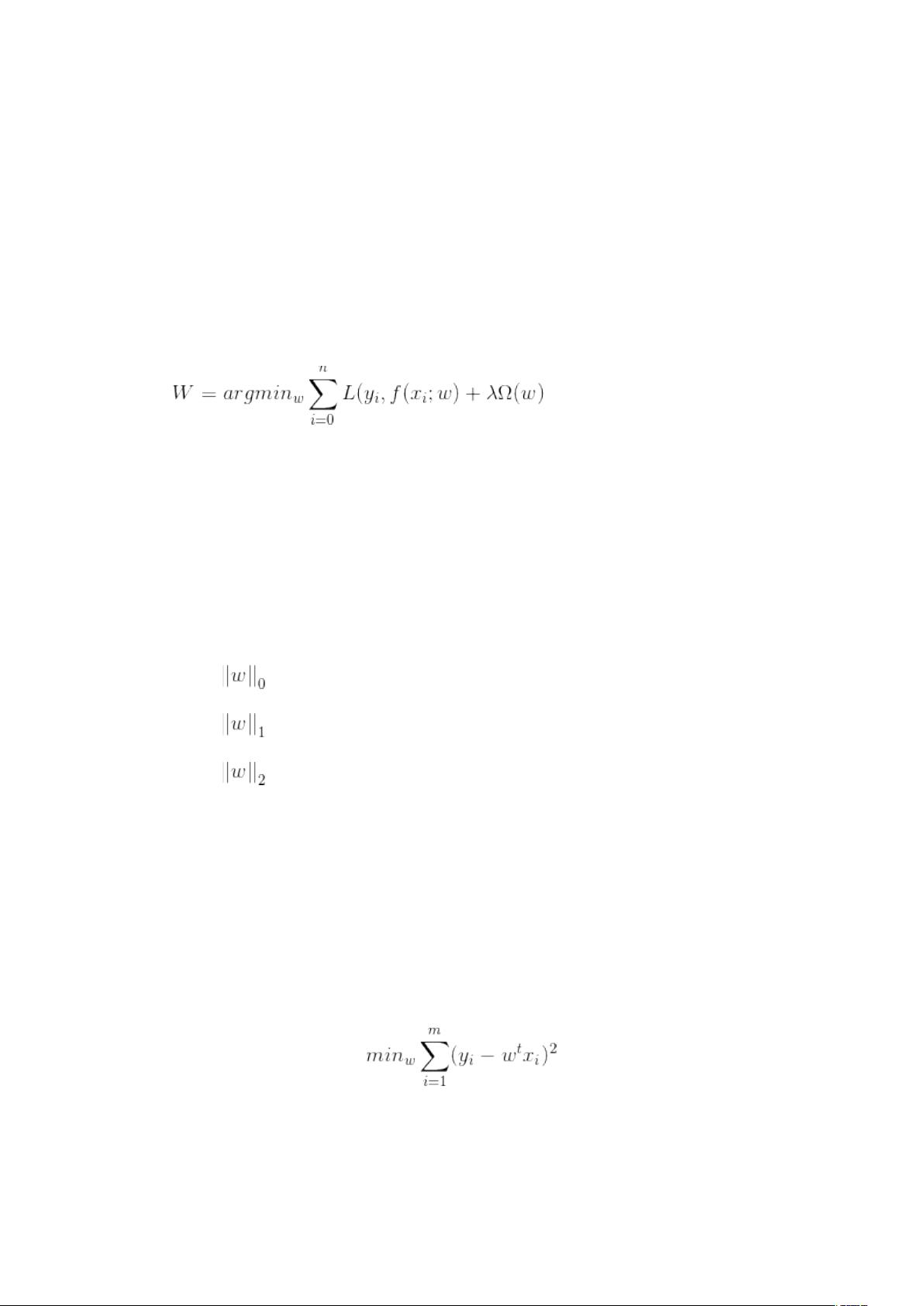

风险,所以我们通常用下式训练模型:

其中

x

i

是训练样本,

y

i

是样本标签,

f

代表待训练的模型,

w

是模型的参数。第一项

L( y

i

, f (x

i

;w))

是经验风险,衡量真实值

y

i

与预测值

f (x

i

;w)

之间的误差; 第二项

Ω(w)

是

结构风险,称为正则化项,衡量模型

f

的复杂度,使模型的参数越简单越好。

Ω(w)

是模型

复杂度的单调函数,模型越复杂,

Ω(w)

的值越大。通常,用模型的参数的 L0 范数,L1 范

数或 L2 范数作为正则化项。

2. L0 范数,L1 范数,L2 范数与 LASSO 回归,岭回归

1)广义定义

L0 范数 : 向量中非零元素的个数.

L1 范数 :向量中各个元素绝对值之和

L2 范数 :向量各元素平方和然后求平方根

L0,L1 范数可以实现稀疏化,而 L1 系数因为有比 L0 更好的特性而被广泛应用。L2 范

数在回归里就是岭回归,也叫均值衰减,常用于解决过拟合,通过对向量各元素平方和再

求平方根,使得 L2 范数最小,从而使得参数

w

的各个元素都接近于 0。与 L1 范数不同,L2

范数规划后

w

的值会接近于 0 但不到 0,而 L1 范数规范后则可能令

w

的一些值为 0,所以 L1

范数规范在特征选择中经常用到,而 L2 范数在参数规则化时经常用到。在回归模型中,通

过添加 L1,L2 范数引入正则化项,便得到了 LASSO 回归和岭回归:

2)回归模型

常见线性模型回归:

LASSOO 回归:

剩余6页未读,继续阅读

评论0

最新资源