1、 ADF 检验

在进行传统的回归分析时, 所用的时间序列必须是平稳的。 因此, 首先我们对各个时间序列

数据进行平稳性检验,以避免出现伪回归。

打开数据窗口—, view-unit root test-ok

在建立计量经济模型时, 总要选择统计性质优良的模型, 在对几个模型进行选择尤其是当确

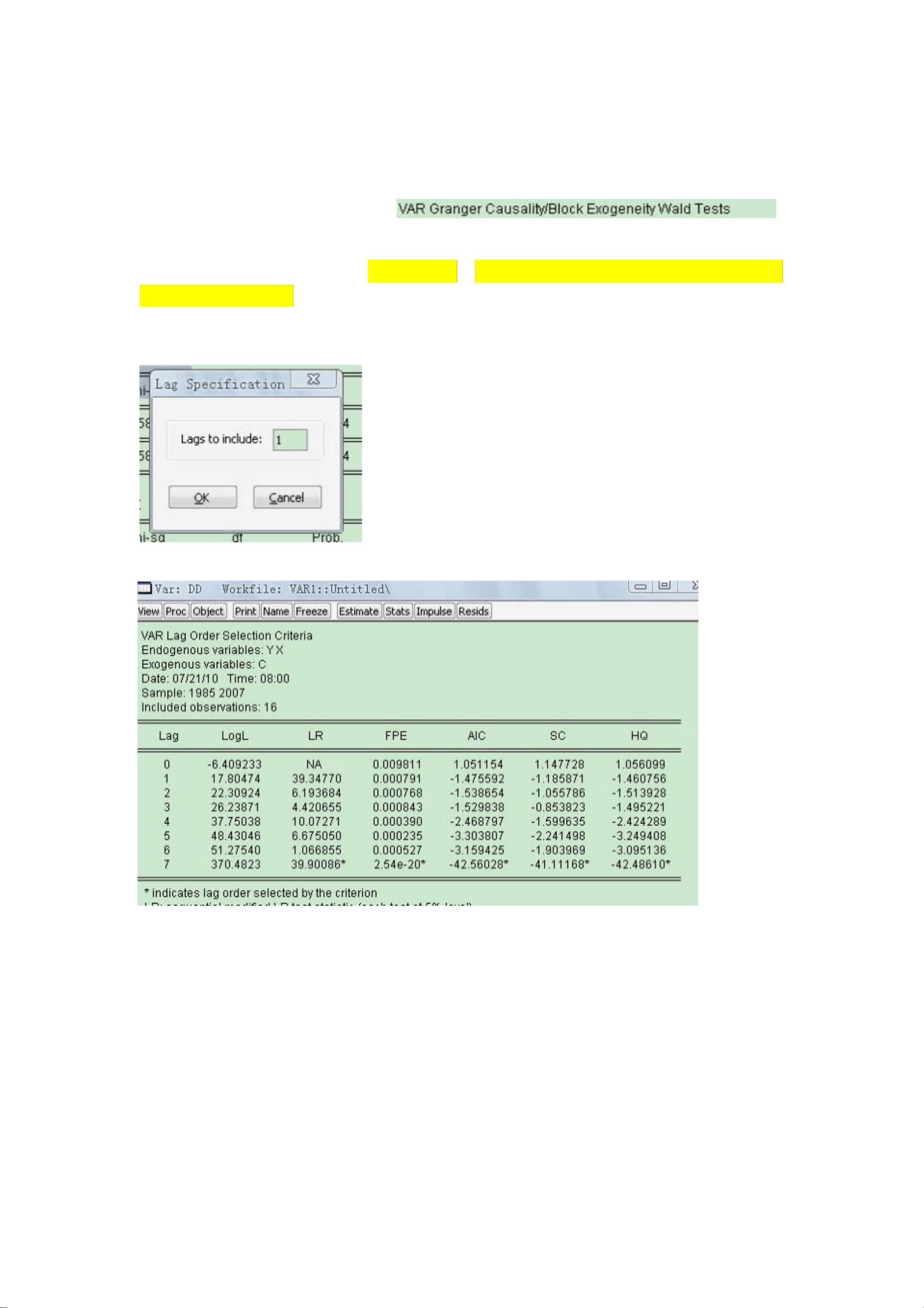

定一个滞后分布的长度时,通常可以用 AIC 准则和 SIC 准则,其值越小越好。见高铁梅 73

表 1.1 各时间序列数据平稳性检验结果

变量 检验类型 t 统计量 相伴概率

ln TFP

(c,t,3) -4.7632 0.0012*

ln

d

S (c,t,1) 1.3014 0.9978

ln

f im

S

(c,t,1) -3.7007 0.0116*

ln

f fdi

S

(c,t,1) -1.9944 0.2870

ln

f pat

S (c,t,1) -1.1967 0.6577

ln

f hum

S (c,t,0) -2.6477 0.2645

ln

f ex

S

(c,t,0) -2.0266 0.5581

注:(1)检验类型中的 c 表示检验平稳性时估计方程中的位移项, 0 则表示不含位移项。

(2)第二项 t 表示时间趋势项, 0 表示不含趋势项。

(3)括号中最后一项表示自回归滞后的长度。我们采 Schwarz Info Criter 或 AIC 标准确定最优滞后期,

最大滞后期我们设定为 5。

(4)表中最后一列为各时间序列 ADF 检验中的相伴概率, * 表示序列数据在 10%显著性水平下是平稳

的。

2、 协整检验

对非平稳时间序列进行回归分析会产生伪回归问题, 但是当两个或多个非平稳变量之间

存在协整关系时, 即这些非平稳变量的特定的线性组合是稳定的时, 非平稳变量导致的伪回

归问题则不再存在。

(1)对 Lny lnk lnl 进行 OLS 回归,将残差赋值给 n。genr n=resid

利用残差法进行协整检验,即对 n 进行协整检验,具体步骤同 1

(2)Johansen 最大似然估计检验法,通过计算基于最大特征值的似然比统计量来分别判断

各回归方程中不平稳序列之间的协整关系。

3、 误差修正

若数列同时是一阶单整或者是二阶单整的(一般三阶或者以上不好) ,误差修正方程就是对

dlny dlnk dlnl n 进行回归, n 项代表误差修正项。

4、 序列相关

检验:

(1)D.W 值 一般 2 附近是比较好的,否则存在序列相关

(2)view-residual tests-correlogram of residuals 超出双侧线的那期存在序列相关。

修正:

在回归方程中加入 ar(m)项 m 代表序列相关的阶数。一般结果会比较好

dlny c dlnk dlnl n ar(1) ar(2)

5、 异方差

检验:

(1)散点图法,若三点成不规则状分布,则存在异方差

(2)white 检验: view-residual tests-heteroskdesticity tests-white- 这一