本公司具备证券投资咨询业务资格,请务必阅读最后一页免责声明

证券研究报告

1

[Table_Title]

社服周观点

暑期出行景气度超越 19 年同期,看好出行链相关行业 Q3 业绩表现

2023 年 08 月 21 日

[Table_Summary]

➢ 暑期出行表现:7 月民航出行数据和热门城市机票酒店预定量超越 19 年同期

水平,8 月中旬铁路旅客出行需求旺盛。1)根据客运管家的数据,7 月民航客运规

模创月度历史新高,7 月民航客运规模创下历史新高,完成旅客运输量 6242.8 万

人次,同比增长 83.7%,较 2019 年同期增长 5.3%。2)根据去哪儿大数据,7 月

份以来,国内热门城市机票预订量较 2019 年增长四成,国内热门城市酒店预订量

较 2019 年增长 1.4 倍;3)国铁集团客运部负责人介绍,8 月中旬以来,随着旅游

客流持续走高,铁路旅客出行需求十分旺盛。我们认为,7 月份以来热门城市机票

预订量较 19 年增长四成/热门城市酒店预订量较 19 年增长 1.4 倍、8 月中旬以来

铁路旅客出行需求十分旺盛,均是暑期旅游行业景气度上行的直观反映。我们认

为,受益于“双减”政策催化、往年积压暑期需求推动、夜游/沉浸式项目等各类

旅游新业态百花齐放、旅游景区智能化发展与线上营销逐步展开,暑期旅游市场迈

入高景气区间,旅游/酒店/餐饮/免税相关标的 Q3 业绩有望向好。长期来看,社交

媒体平台的强传播能力与各旅游目的地持续的创新为旅游行业供需双端注入新生

机,出境团队游也将为旅游市场供能,看好旅游市场后续成长。

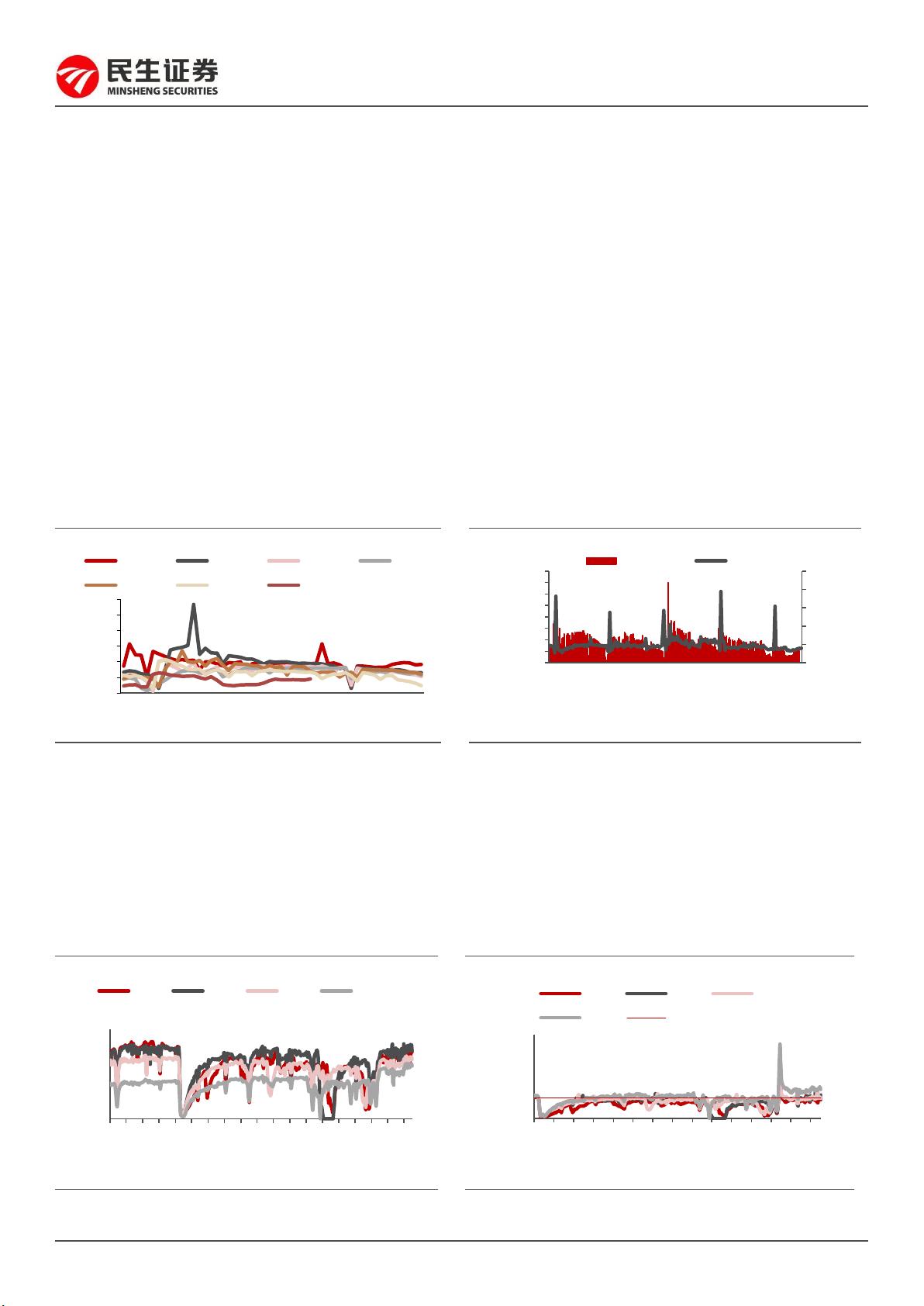

➢ 数据追踪:出行数据高陡峭修复,招聘数呈现拐点。1)STR 酒店数据跟踪:

8 月第 2 周,RevPAR 绝对值为 457.3 元,环比+6.3%,恢复至 19 年同期 128%;

OCC 为 78%,环比+3.6pcts,较 19 年同期+1.0pcts;ADR 为 585.6 元,环比

+1.5%,恢复至 19 年同期 123%。2)招聘企业/帖子数量跟踪:2023 年 8 月 13

日为止一周,国内新增招聘公司数量 44946 个,恢复至 22 年同期的 65.7%,恢复

至 19 年同期的 52.31%;国内新增招聘贴数量 113362 个,恢复至 22 年同期的

58.2%,恢复至 19 年同期的 39.7%,恢复程度较新增招聘公司更弱。3)截至

2023 年 8 月 17 日,一线城市北京/上海/广州/深圳七日平均客运量分别为

1051/1056/928/824 万人次,分别恢复至 2019 年同期 90%/113%/97%/139%;

4)宋城演艺全国千古情演出场次: 2023 年 8 月 18 日-8 月 20 日分别演出 48/57/55

次,8 月 19 日演出场次中,杭州/桂林/丽江/西安四地千古情演出最为火热,单日

演出场次为 19/7/5/7 次。

➢ 投资建议:1)暑运旺季主线重点推荐前期回调、7 月后景气度明显优化的酒

店板块,标的包括君亭酒店、锦江酒店、首旅酒店、华住集团、金陵饭店,建议关

注美股亚朵集团;以及基本面扎实的景区标的天目湖、宋城演艺,建议关注旅游产

业链齐全的中青旅、长白山;2)人服主线重点推荐商业模式存在防御属性的北京

人力,建议关注科锐国际、外服控股;3)推荐外展业务高景气、成长空间较大的

米奥会展。4)受益于消费回流和升级的免税板块,重点推荐中国中免、王府井,

建议关注海南机场、海汽集团、海南发展等;5)推荐疫后同店有望修复、成长性

基本面较强、新品牌&新业态正在孵化的广州酒家、九毛九、同庆楼,建议关注餐

饮龙头海底捞、海底捞、呷哺呷哺;6)推荐受益于线下场景修复,并有望迎来政

策催化的行动教育、传智教育。

➢ 风险提示:宏观经济波动风险;行业竞争加剧风险。

重点公司盈利预测、估值与评级

代码

简称

股价

(元)

EPS(元)

PE(倍)

评级

2022A

2023E

2024E

2022A

2023E

2024E

601888.SH

中国中免

114.09

2.43

3.78

5.39

47

30

21

推荐

600859.SH

王府井

21.80

0.17

0.90

1.41

128

24

15

推荐

300662.SZ

科锐国际

35.56

1.48

1.95

2.44

24

18

15

推荐

301073.SZ

君亭酒店

34.02

0.23

1.64

2.38

148

21

14

推荐

600754.SH

锦江酒店

45.23

0.11

1.86

2.25

411

24

20

推荐

600258.SH

首旅酒店

19.34

-0.52

0.72

0.94

/

27

21

推荐

601007.SH

金陵饭店

8.88

0.11

0.32

0.39

81

28

23

推荐

1179.HK

华住集团

34.20

-0.56

1.06

1.06

/

32

32

推荐

603043.SH

广州酒家

24.87

0.91

1.30

1.54

27

19

16

推荐

9922.HK

九毛九

13.52

0.03

0.45

0.71

451

30

19

推荐

0520.HK

呷哺呷哺

4.09

-0.31

0.22

0.45

/

19

9

推荐

9869.HK

海伦司

8.00

-1.26

0.26

0.32

/

31

25

推荐

605108.SH

同庆楼

32.62

0.36

1.07

1.41

91

30

23

推荐

300144.SZ

宋城演艺

12.29

0.00

0.41

0.57

/

30

22

推荐

603136.SH

天目湖

23.11

0.11

1.05

1.33

210

22

17

推荐

资料来源:Wind,民生证券研究院预测;股价为 2023 年 8 月 18 日收盘价,华住集团/海伦司/九毛九/呷哺呷哺股

价、总市值货币单位均为港元;

[Table_Invest]

推荐

维持评级

[Table_Author]

分析师:

刘文正

执业证号:

S0100521100009

电话:

13122831967

邮箱:

liuwenzheng@mszq.com

分析师:

饶临风

执业证号:

S0100522120002

电话:

15951933859

邮箱:

raolinfeng@mszq.com

研究助理:

邓奕辰

执业证号:

S0100121120048

电话:

13585520099

邮箱:

dengyichen@mszq.com

研究助理:

周诗琪

执业证号:

S0100122070030

电话:

15821501215

邮箱:

zhoushiqi@mszq.com

[Table_docReport]

相关研究

1.社服周观点:2021 年年报及 2022 年一季

报总结:疫情扰动不改长期复苏逻辑,建议

优选“格局改善+优质供给”龙头

2.社服周观点:22Q1 社服行业基金持仓分

析,持续推荐复苏主线

3.露营行业深度报告:“身困疫情,心向山

野”,露营装备及户外游市场蓄势待发

4.社服周观点:上海疫情传播指数降低,复

苏主线修复行情有望持续演绎

5.社服周观点:云南非边境市县恢复跨省

游,清明旅游以本地市内游为主流

剩余19页未读,继续阅读

资源评论