2025 年度报告-原油

www.dwfutures.com

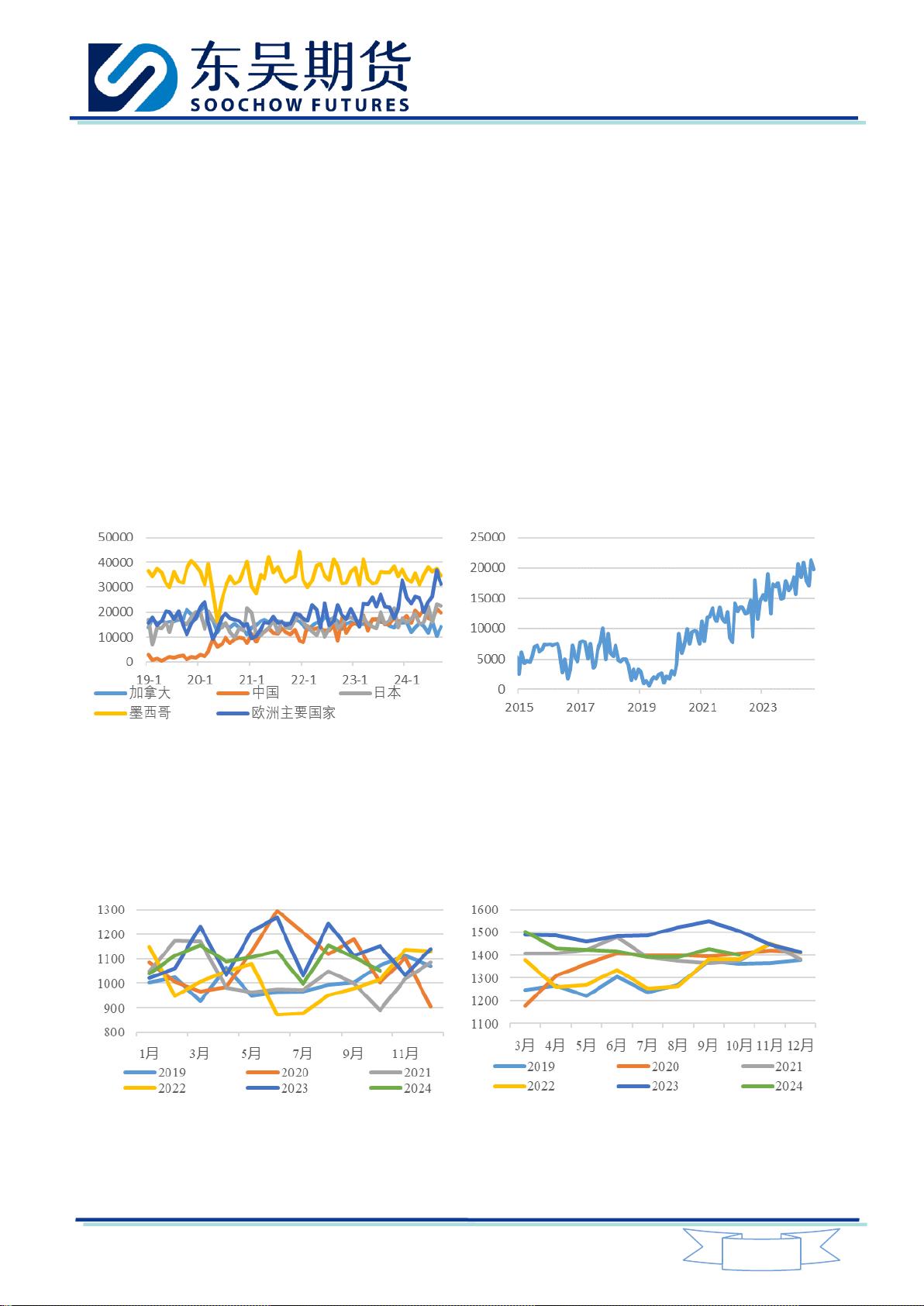

目录

一、2024 年行情回顾 ........................................................................................................ 1

(一)宏观影响逐渐淡化 ..................................................................................................................................................... 1

(二)OPEC+减产支撑价格 ............................................................................................................................................... 2

(三)需求阴霾逐渐加重 ..................................................................................................................................................... 3

(四)2024 年报告观点验证 ............................................................................................................................................... 4

二、2025 年行情展望 ........................................................................................................ 5

三、原油平衡表 ................................................................................................................. 6

(一)非 OPEC+供应增加将完全覆盖全球需求增加 ..................................................................................................... 6

(二)OPEC+供应政策将主宰油价节奏 ........................................................................................................................... 6

(三)宏观环境宽松、中美特殊需求可能令实际需求好于预期 .................................................................................. 7

(四)平衡表总结 .................................................................................................................................................................. 7

四、宏观展望 .................................................................................................................... 9

(一)美国经济持续坚韧 ..................................................................................................................................................... 9

(二)宏观环境宽松有利于需求超预期修复 .................................................................................................................. 10

(三)下行风险仍需警惕 ................................................................................................................................................... 11

五、供应展望 .................................................................................................................. 12

(一)非 OPEC+:供应依然旺盛 .................................................................................................................................... 12

(二)美国:原油产量预计不会超速增长 ...................................................................................................................... 13

(三)OPEC+:减产举步维艰,却又举足轻重 ............................................................................................................ 14

六、需求展望 .................................................................................................................. 17

(一)能源消费结构转型打压国内需求 .......................................................................................................................... 17

(二)欧洲需求依然疲软 ................................................................................................................................................... 18

(三)美国:出口带动美国需求,然而炼厂炼能即将受限 ......................................................................................... 20

七、库存与裂解 ............................................................................................................... 22

(一)库存依然处于偏低位置,将放大扰动事件发生后的短期油价波动率 ............................................................ 22

(二)裂解价差有望见底 ................................................................................................................................................... 24

八、其他影响因素 ............................................................................................................ 25

(一)特朗普执政期间,对伊朗等产油国的制裁有望加紧 ......................................................................................... 25

(二)俄乌冲突若结束会给市场带来多少变化 .............................................................................................................. 25