20221007-浙商证券-计算机行业深度报告:智能驾驶系列报告之四,商业模式革命掀起,汽车软件产业方兴未艾.pdf

需积分: 0 113 浏览量

更新于2023-07-29

收藏 1.95MB PDF 举报

【正文】

1. “软件定义汽车时代”汽车商业模式颠覆,软件市场迎风而起

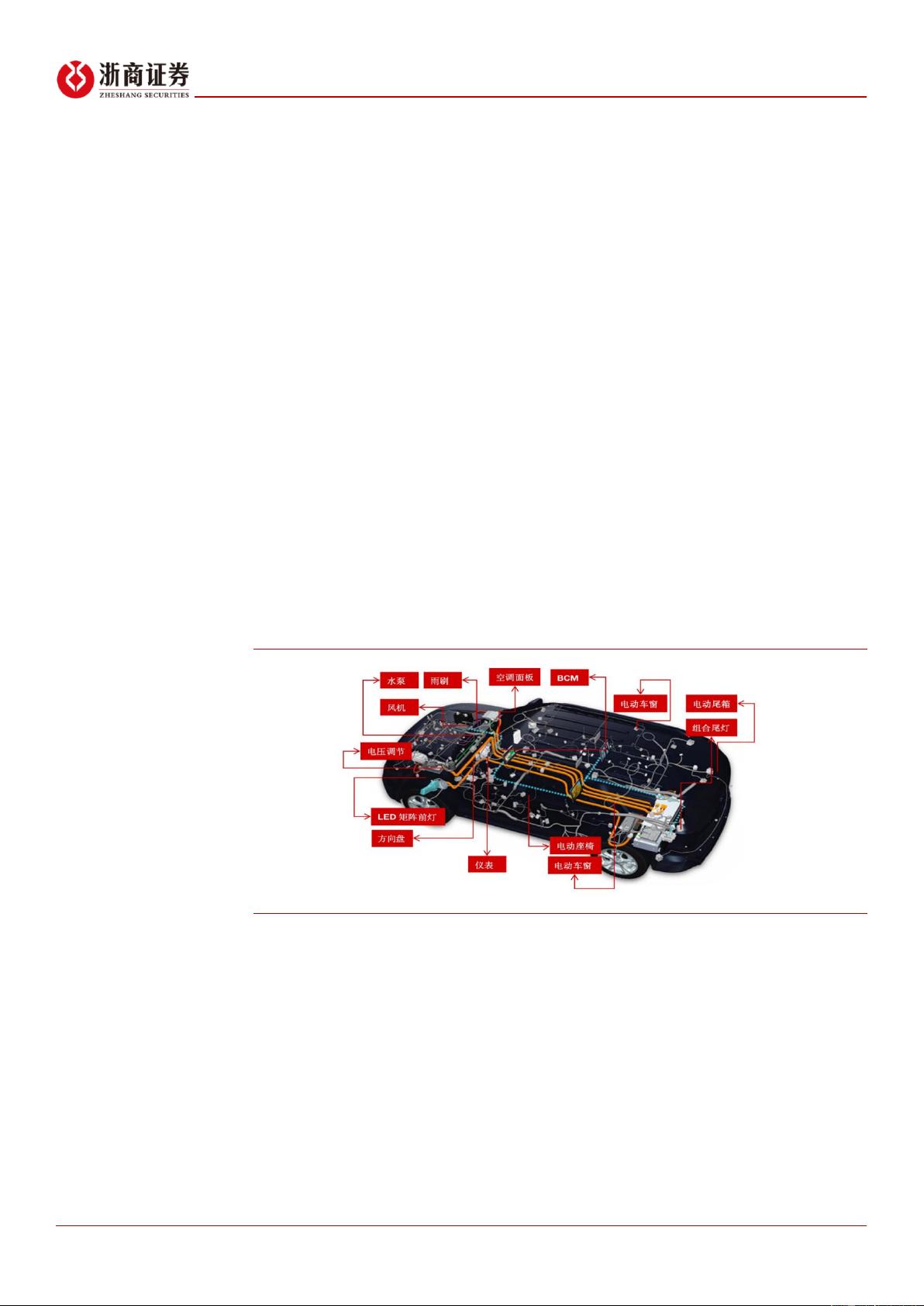

随着汽车行业的快速发展,传统的汽车设计理念正被“软件定义汽车”(Software-defined Vehicle, SDV)的新概念所颠覆。汽车电子电气(EE)架构的演进,特别是域控制器的引入,使得原本分散的电子控制单元(ECU)得以整合,从而推动了智能汽车等级的快速提升。在这一过程中,服务导向架构(Service-Oriented Architecture, SOA)的出现使得汽车软硬件得以解耦,软件成为决定汽车性能和功能的关键因素。

在这个转变中,汽车的价值链发生重大变革,由传统的硬件销售转向软件服务。主机厂的盈利模式也从单纯依赖硬件销售转变为依靠软件升级和服务来实现持续收入。预计到2030年,中国汽车软件产业总规模将超过1900亿元,年复合增长率(CAGR)高达26%。其中,高级驾驶辅助系统(ADAS)/全自动驾驶(AD)软件市场和智能座舱软件市场将迎来爆发式增长,ADAS/AD软件市场规模将从2020年的35亿元跃升至约1400亿元,CAGR达到40%以上;智能座舱软件市场则将从2020年的77亿元增长到约308亿元,CAGR约为15%。

2. 智能驾驶:安全行驶系汽车本职,主机厂核心竞争力

随着L3级自动驾驶技术逐渐成熟,汽车驾驶的责任逐渐由人转向系统,这带来了法律和责任的重新分配。主机厂必须对智能驾驶软件给予高度重视,因为一旦发生事故,责任可能转嫁给他们。因此,主机厂不仅需要紧贴智能驾驶软件的发展,以确保安全行驶,也是为了在竞争激烈的智能汽车市场中保持领先地位。

3. 智能座舱:个性化卖点与未来生活空间

在L2+级别的辅助驾驶阶段,智能座舱成为了消费者体验汽车智能化的重要途径。它不仅提供了个性化的配置,帮助车企塑造品牌形象,还为主机厂提供了积累用户数据的平台,为未来的流量变现打下基础。智能座舱的发展将经历四个阶段,逐步进化为一个集娱乐、工作、休闲于一体的“第三生活空间”,成为主机厂差异化竞争的关键。

4. 关注公司

在这一趋势下,投资者可关注如中科创达、德赛西威、光庭信息、东软股份、华依科技等公司在汽车软件产业中的表现。

5. 风险提示

报告中提到的风险包括L2+智能汽车发展缓慢、自动驾驶相关政策落地不及时以及疫情对汽车市场需求的负面影响。

汽车行业的商业模式正在经历一场由硬件向软件的深刻转型,智能驾驶和智能座舱作为关键领域,将迎来前所未有的发展机遇。主机厂必须适应这种变化,把握软件研发的主动权,以应对不断升级的市场竞争。同时,相关产业链上的公司将受益于这一变革,有望实现快速成长。

证券研究报告 | 行业深度 | 计算机

http://www.stocke.com.cn

1/22

请务必阅读正文之后的免责条款部分

计算机

报告日期:2022 年 10 月 07 日

智能驾驶系列报告之四:汽车商业模式革命掀起,汽车软件产业

方兴未艾——行业深度报告

投资要点

汽车软硬件解耦后主机厂商业模式由硬件驱动升级为软件驱动,汽车软件产

业迎来千亿市场。预测到 2030 年,中国汽车软件产业总规模有望超 1900 亿

元,2020-2030 十年 CAGR 高达 26%。ADAS/AD 软件市场将从 2020 年的

35 亿元增长到约 1400 亿元,CAGR 达 40+%。智能座舱软件市场将从 2020

年 77 亿元增长到约 308 亿元,CAGR 达 15%。

“软件定义汽车时代”汽车商业模式颠覆,汽车软件市场迎风而起

传统分布式架构使得汽车软硬件紧密耦合,域控制器的出现使 ECU“打破零

散界限,找到集成上限”,智能汽车等级提升的进程换挡提速。与此同时,

OTA 允许软件远程无线升级,主机厂在车身预埋硬件迎合软件迭代更新,

“硬件预埋+软件升级”的改变引发汽车行业盈利模式颠覆性革命,主机厂

盈利模式由硬件驱动升级为软件驱动。

智能驾驶:安全行驶系汽车本职所在,主机厂立足市场的核心命脉

随着 L3 级自动驾驶技术的成熟,车辆的驾驶主体将从驾驶员逐步转移到系

统,驾驶主体的转移带来法律权责的判定变化,事故责任将从驾驶员转移至

主机厂致使主机厂对于智能驾驶软件“不得不”重视。同时,汽车行业远未

及“软件定义汽车”的成熟阶段,现阶段全行业仍聚焦在汽车智能驾驶层

面,只有实现更高级别的自动驾驶,主机厂才可以领跑智能汽车赛道,因此

主机厂需紧握智能驾驶软件的研发进展。

智能座舱:当前汽车个性化的卖点,未来的“第三生活空间”和主机厂差异化

竞争的焦点

当前智能汽车仍主要停留在 L2+级辅助驾驶阶段,驾驶员需时刻处于监控状

态。在无人驾驶还未实现之际,智能座舱是消费者最先能感知到的汽车智能

化的显性特征。通过座舱内的个性化配置,车企能够彰显品牌特色、吸引消

费者并博得市场关注。同时,智能座舱亦是主机厂期冀用于积攒用户数据,

并在未来实现流量变现的首要入口。因此,各大主机厂纷纷发力建设智能座

舱,意在追逐这一当下汽车个性化的卖点。未来智能座舱将沿着四大阶段演

进,逐步走向“第三生活空间”的终极形态。

关注公司:中科创达、德赛西威、光庭信息、东软股份、华依科技

风险提示

L2+智能汽车发展缓慢;自动驾驶政策落地不及预期;疫情影响汽车市场消

费需求萎缩

行业评级:

看好(维持)

分析师:程兵

执业证书号:S1230522020002

chengbing01@stocke.com.cn

分析师:田杰华

执业证书号:S1230520110001

tianjiehua@stocke.com.cn

研究助理:郑毅

zhengyi@stocke.com.cn

相关报告

1 《智能驾驶系列报告之一:智

能时代,域控先行》2022.07.28

2 《智能驾驶系列报告之二:智

能汽车千里眼,激光雷达未来可

期》 2022.08.10

3 《智能驾驶系列报告之三:智

驾软件率先爆发,座舱软件紧随

其后》 2022.08.16

剩余21页未读,继续阅读

2021-06-20 上传

2021-06-20 上传

2021-04-21 上传

2021-06-11 上传

196 浏览量

143 浏览量

2021-05-31 上传

2021-06-16 上传

2021-06-16 上传

2021-05-30 上传

资源评论

2301_77342543

- 粉丝: 42

- 资源: 5759