通信行业6月动态报告:5G商用牌照落地,全产业链提速-0630-银河证券-21页.pdf

需积分: 0 133 浏览量

2023-07-28

11:26:26

上传

评论

收藏 1.91MB PDF 举报

www.chinastock.com.cn 证券研究报告 请务必阅读正文最后的中国银河证券股份公司免责声明

[table_research]

行业动态报告●通信行业

2019 年 06 月 30 日

[table_main]

公司深度报告模板

5G 商用牌照落地,全产业链提速

——通信行业 6 月动态报告

通信行业

推荐 维持评级

核心观点

最新观点

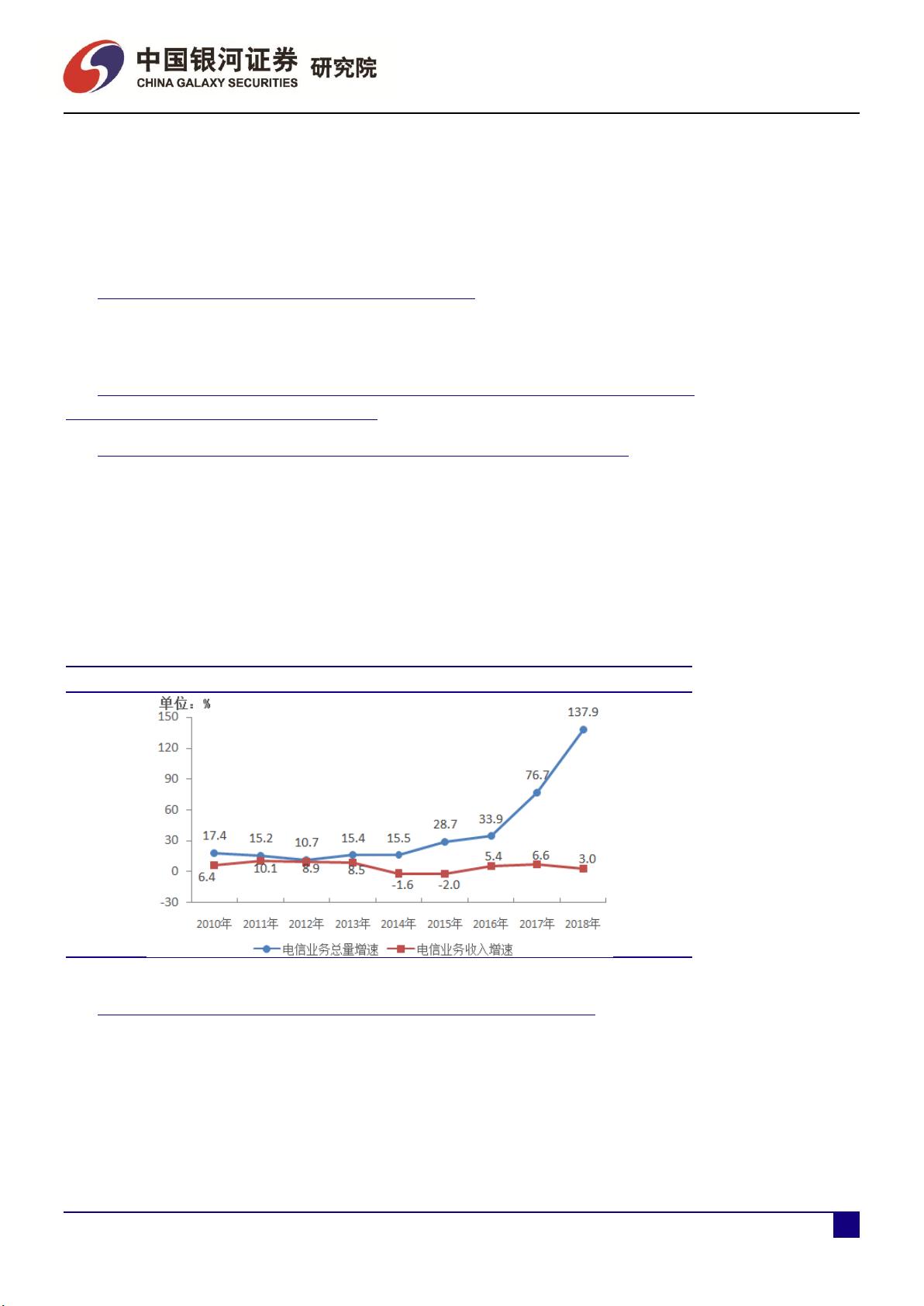

(1)通信业是我国现阶段最具成长性的关键基础产业,具有对经济转

型升级的重要支撑作用,其重要性和景气度必将达到空前高度。

(2)技术进步与应用创新持续推动流量需求增高,通信行业成长的根

本性驱动力持续增强,流量增长趋势前景较为乐观。

(3)2019 年 6 月 6 日,工信部正式向中国电信、中国移动、中国联通、

中国广电发放 5G 商用牌照,批准四家企业经营“第五代数字蜂窝移动

通信业务”,自此我国正式进入 5G 商用时代。

(4)牌照发放之后跟踪主线为相关产业链集采招标顺序与规模,通过

集采测试的设备厂家份额以及潜在的实施方案变化可以追踪未来大规

模招标结果。

(5)国内三大运营商网络建设各项目招标准时开启,符合预期。

(6)通过复盘主设备商中兴通讯在 3G4G 时代表现可以发现主设备商

在周期开始阶段内受益明显。

(7)企业 IT 化不足与通信产业上游环节薄弱仍是目前存在主要问题。

(8)资本市场中通信行业整体估值相比其他行业较高,2018 年弱于大

盘表现,2019 年以来修复效果明显。

投资建议

2019 年将成为我国 5G 商用元年,5G 建设初期主设备商受益确定性

强,建议关注中兴通讯(000063.SZ)和烽火通信(600498.SH)。此外,

光纤光缆和基站需求有望随 5G 建网周期的开启而回升,建议关注估

值 具 有安全 边 际 的 弹 性 标 的 中 天 科 技 ( 600522.SH ) , 亨通光电

(600487.SH)。互联网基础设施建设建议关注光环新网(300383.SZ)。

互联网基础设施和 5G 推进双领域收益的光模块行业建议关注中际旭创

(300308.SZ)、光迅科技(002281.SZ)和新易盛(300502.SZ)。长期

来看,自主可控通信关键芯片建议关注光迅科技(002281.SZ)和亨通

光电(600487.SH)。

核心组合

证券代码 证券简称 月涨幅(%) 市盈率 PE(TTM) 市值(亿元)

核

心

组

合

000063.SZ 中兴通讯

13.11% -191.1 1,363.9

600498.SH 烽火通信

5.17% 37.4 325.6

600487.SH 亨通光电

6.75% 12.7 319.1

300383.SZ 光环新网

8.83% 35.7 258.5

风险提示

1、5G 进程推进不及预期;2、运营商资本开支不及预期;3、互联网

基础设施建设投资意愿下降;4、中美贸易摩擦加剧。

分析师

龙天光

:021-20252646

:longtianguang_yj@chinastock.com.cn

执业证书编号:S0130519060004

宋宾煌

:010-86359272

:songbinhuang_yj@chinastock.com.cn

行业数据 2019.06.30

[table_report]

资料来源:

Wind

,中国银河证券研究院整理

核心组合表现 2019.06.30

[table_re ort]

资料来源:

Wind

,中国银河证券研究院整理

相关研究

-

50%

-

40%

-

30%

-

20%

-

10%

0%

10%

20%

2

018/01

2

018/02

2

018/03

2

018/04

2

018/05

2

018/06

2

018/07

2

018/08

2

018/09

2

018/10

2

018/11

2

018/12

2

019/01

2

019/02

2

019/03

2

019/04

2

019/05

2

019/06

上证综指 通信(S

W)

-

60%

-40%

-20%

0%

20%

40%

60%

80%

2

017/01

2017/03

2017/05

2017/07

2017/09

2017/11

2018/01

2018/03

2018/05

2018/07

2018/09

2018/11

2019/01

2019/03

2019/05

上证综指 通信(S

W)

核心组合

剩余20页未读,继续阅读

资源评论