请仔细阅读本报告末页声明

证券研究报告|行业专题研究

2023 年 01 月 06 日

银行

深度分析,若消费复苏,哪家银行最受益?

行业:2023 年消费有望回暖,银行的消费类信贷(含信用卡)有望触底

改善。1)我国消费内生增长中枢不低(2019 年以前社消零售增速在 7%

以上),随着管控优化+扩大内需加码,未来有回升潜力;2)2022 年居

民预防性储蓄需求增强,1-11 月新增居民存款 14.9 万亿(同比多增 6.9

万亿)。未来居民消费信心恢复、场景重新打开,这些储蓄存款或逐步转

化为消费动力;3)过去几年相关监管框架不断完善,且及时化解了一些

潜在风险(如 P2P 风波、平台贷款过快扩张等),近 3 年全行业增速较为

稳健(仅 10%,没有野蛮扩张),总体环境较健康,为复苏打好了基础。

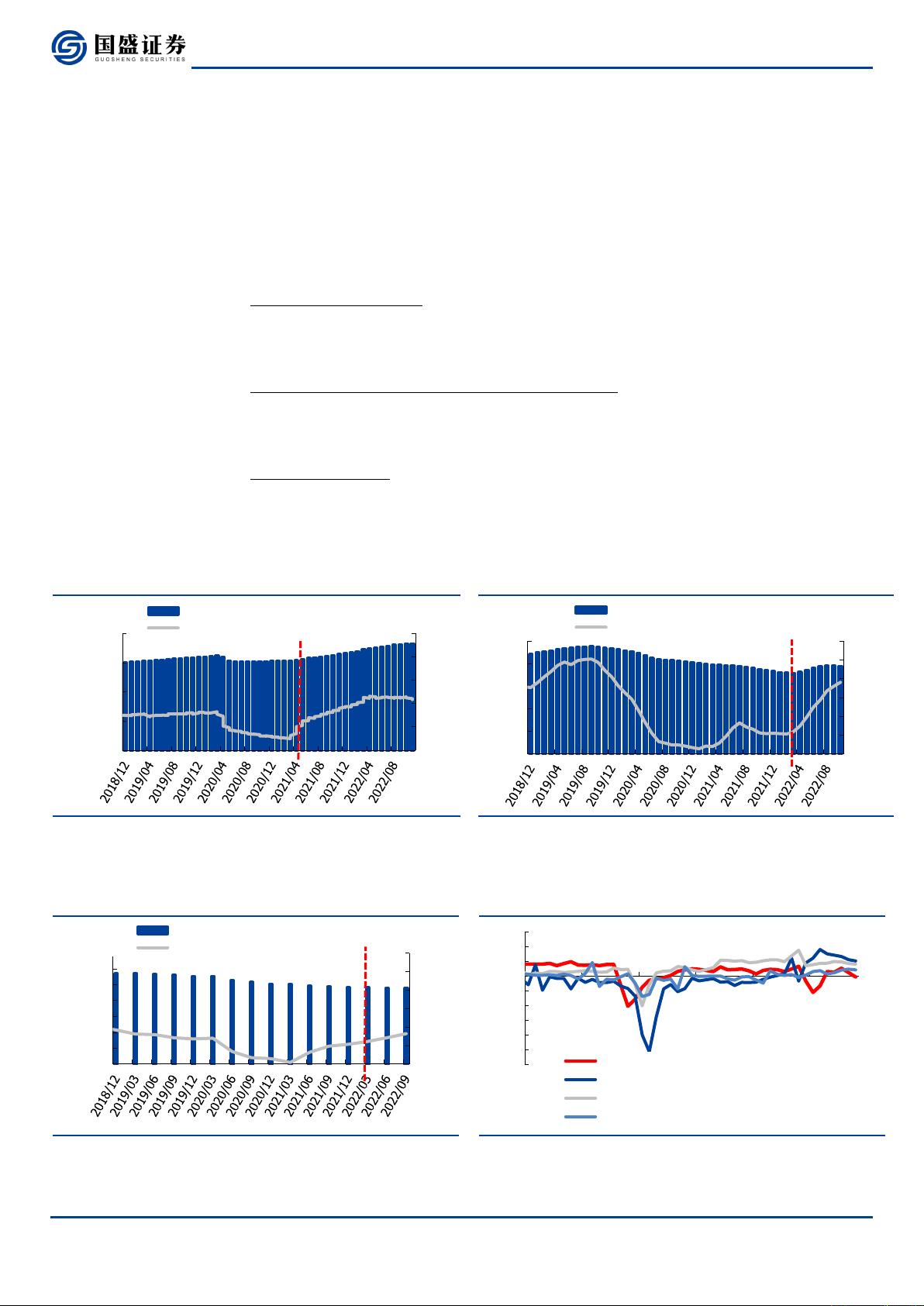

简单测算:2019、2021 的两年我国新增消费信贷(含信用卡)分别为 1.8

万亿、1.5 万亿,占新投放贷款的 10.6%、7.6%,而 2020 年、2022 年

1-9 月新增仅 1.3 万亿、5019 亿,占新投放贷款仅 6.6%、2.8%。假设

2023 年全行业消费类信贷投放占比恢复至 2021 年的 7.6%,测算新投放

消费信贷达 1.61 万亿,同比多增 1.02 万亿,余额增速有望回升至 14.1%。

若消费复苏,平安银行或弹性最大,招商银行增长最稳健,宁波、南京银

行有望继续保持快速增长态势。静态看,2022H1 消费类信贷(含信用卡)

占总贷款的比重超过 15%的上市银行一共有 8 家,分别为,平安、宁波、

光大、招商、江苏、长沙、中信、南京银行,占比分别为 33.4%、23.6%、

18.7%、18.4%、18.0%、17.5%、15.1%、15.1%。此外,常熟、北京银

行消费类信贷增长势头也较快(近 3 年平均占新增贷款的 15%以上)。

再结合这 10 家代表性银行近 3 年表现来看:

1)招商银行:优质客群粘性好、优势明显,最为稳健,2023 有望继续

稳定增长。过去 3 年其消费类信贷年均增速 10%左右,不少银行信用卡

交易额近 3 年持续负增长的情况下,招商银行 2021、2022H1 分别达 4.8

万亿、2.4 万亿,规模稳定行业最高同时,保持了年均 4.7%的稳定增长,

反映其客单价值、粘性均高,也带来了稳定中收(2022H1 其银行卡收入

同比增 13%以上,明显高于同业)。2019-2022H1 招商银行新增消费类

贷款占全行比重分别为 21.3%、15.2%、22.4%、11.7%,22Q3 其单季

度新增近 500 亿,占全行投放的 78%,直接扭转了上半年趋势,22Q1-Q3

累计新增消费类信贷 920 亿,占全行投放的 22%。中性情况下,测算 2023

其消费类信贷或新增 1471 亿,同比多增 356 亿,多增部分占贷款总额的

0.6%,测算结构优化可提升息差 2bps,提升营收 0.6pc 左右。(详细测

算假设、过程见正文,后同)

2)平安银行:近 3 年波动较大,2023 年测算潜力、弹性或最大。其信

用卡业务走势与疫情节奏较为吻合,2019-2022 前三季度分别新增 671

亿、-112 亿、992 亿、-265 亿,在 2021 年信用卡贷款增速明显回升至

17.4%。2022H1 虽然规模净减少,但其客群优化+存量挖掘下,分期比例

得到提升,分期平均余额实现同比 20%以上的高增长,若 2023 年消费复

苏,其信用卡贷款恢复的潜力或也较大。消费贷方面,平安银行在汽车金

融业务方面优势突出,带动其消费贷(不含信用卡)年均增速、占新增贷

款的比重都基本在 10%以上,增长稳定。中性假设下测算其 2023 年消费

类或新增 1195 亿,同比多增 1064 亿,多增部分占贷款总额的 3.1%,弹

性最高。且平安银行汽车金融、新一贷产品收益率高(汽车金融 ABS 产品

显示利率在 15%左右,新一贷最低利率在 8%以上),因此收入弹性也较

大。其他因素不变的情况下,测算可提升息差 8bps 左右,提升营收约

2.3pc。

(注:平安银行的信贷投放波动影响因素较多,除了疫情节奏之

外,还有其自身优化客户结构、调整风控、提升分期比例等多因素相关。)

增持(维持)

行业走势

作者

分析师 马婷婷

执业证书编号:S0680519040001

邮箱:matingting@gszq.com

分析师 陈功

执业证书编号:S0680520080001

邮箱:chenggong2@gszq.com

相关研究

1、《银行:近期跟踪:Q1 开门红储备、基本面情况如

何?—本周聚焦》2023-01-02

2、《银行:本周聚焦—11 月零售 ABS 跟踪:资产质量

边际好转,拐点确认仍需等待》2022-12-25

3、《银行:稳增长基调不变,继续看好板块修复行情》

2022-12-18

-32%

-16%

0%

16%

2022-01 2022-05 2022-09 2022-12

银行

沪深300

剩余17页未读,继续阅读

资源评论

2301_76429513

- 粉丝: 15

- 资源: 6728

最新资源

- 社交网络引流副业的简易实施策略及收益分析

- 西门子消防图层显示软件

- 基于Node.js和Express框架的租房系统房屋出租管理后端设计源码

- VideoSpeed_87621.zip

- 基于Typescript和CSS的八电极指标报告PDF设计源码

- 短视频游戏推广副业快速获利-通过快手小游戏合伙人计划轻松入行

- MATLAB仿真均匀光纤布拉格光栅 传输矩阵法 可以仿真得到其透射谱与反射谱

- 基于Vue框架的快递代取后台管理新版本设计源码

- Linux驱动开发环境Ubuntu,已经制作好网络文件系统和zImage内核,已经交叉编译好Qt5.6.2 1.安装好交叉编译工具链 2.制作好网络文件系统 3.已经编译好Linux内核源码树(版本

- 基于广西忻城红渡初中22班的HTML, JavaScript, CSS同学录设计源码

- MATLAB环境下一种时间序列信号的基线消除算法 算法运行环境为MATLAB r2018a 1.所有代码均经过运行测试,没有问题 2.前请仔细阅读作品简介,这非常重要,因为涉及到不同的编程语言

- 基于Mql5语言的MT5客户端直连期货公司CTP柜台的期货程序化交易软件设计源码

- containerd源码1.7.22 tag

- 基于Java语言的Swing游戏引擎设计源码

- MATLAB环境下一种基于粒子群优化算法神经网络非线性函数拟合方法 算法运行环境为MATLAB R2018a,执行基于粒子群优化算法神经网络非线性函数拟合,并与其他改进的粒子群算法进行对比,结果如下

- 图像处理实验、图像分割 1打开计算机,安装和启动MATLAB程序;程序组中“work”文件夹中应有待处理的图像文件; 2对于血细胞图像 a).对图像进行去噪、增强处理; b)运用

资源上传下载、课程学习等过程中有任何疑问或建议,欢迎提出宝贵意见哦~我们会及时处理!

点击此处反馈