房地产行业月报:多项行业指标回升,板块相对估值回落-0422-海通证券-18页.pdf

需积分: 0 198 浏览量

更新于2023-07-27

收藏 487KB PDF 举报

报告概述了2019年4月中国房地产行业的最新发展情况。主要焦点在于宏观经济环境的改善,行业指标的回升以及房地产板块相对估值的下降。以下是关键知识点的详细说明:

1. 宏观经济形势:

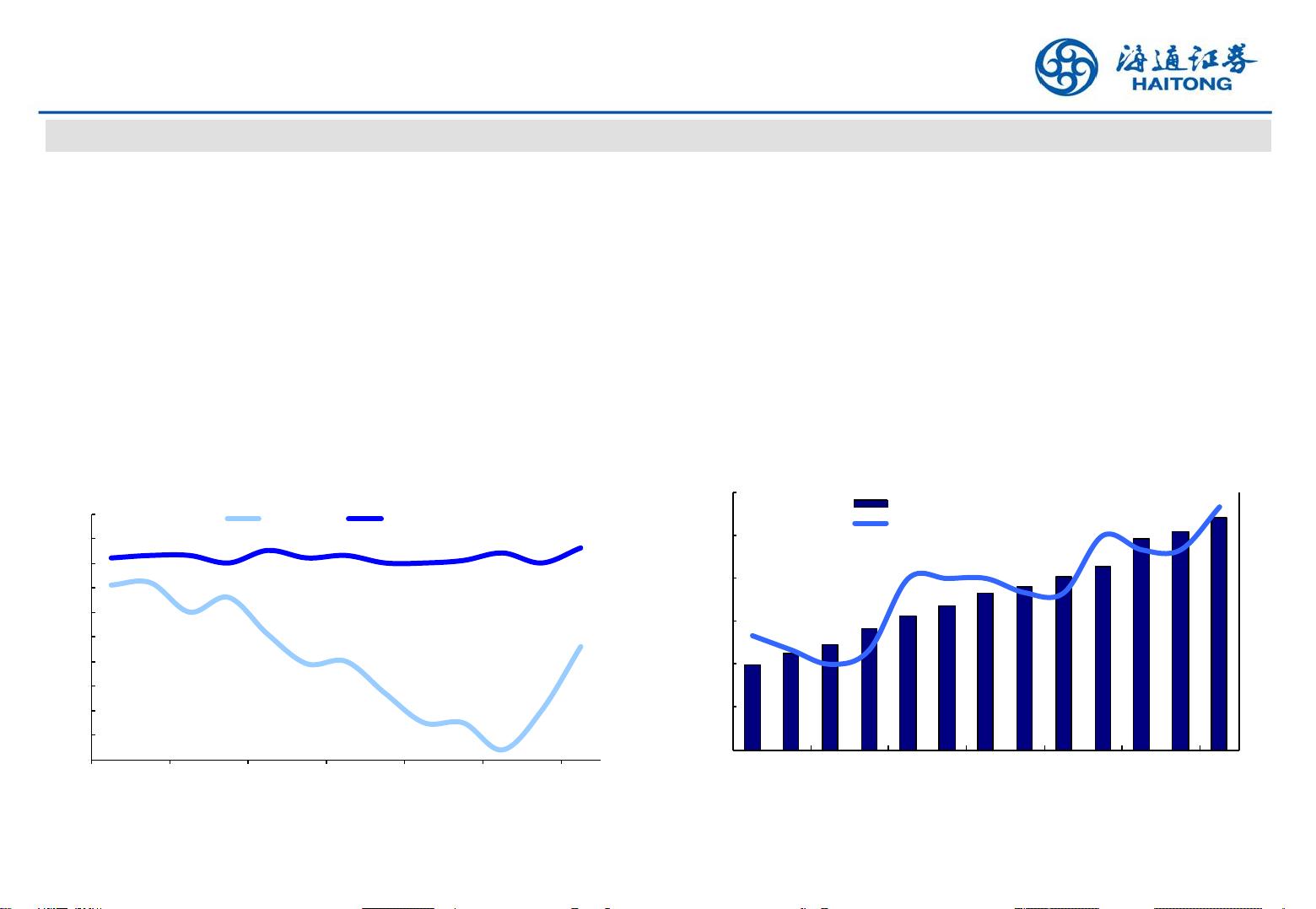

- 货币供应量(M1和M2):M1增速回升至4.60%,M2增速增至8.60%,两者剪刀差缩小,显示货币政策趋于稳健,流动性状况改善。

- 通胀水平:CPI同比增长2.30%,涨幅较2月上升0.80个百分点,反映出食品烟酒价格上涨导致全国物价水平回升。

- 外贸形势:进出口额同比增长3.10%,比2月上升16.9个百分点,顺差达到326.5亿美元,显示外部市场有所好转。

2. 房地产行业形势:

- 土地市场:1-3月,一二线城市土地成交面积同比减少15.9%,显示土地市场降温,土地投资意愿降低。

- 开发商资金状况:1-3月开发商结余资金增速有所回升,但资金来源与房地产投资之间的差距仍为负值,资金压力依然存在。

- 市场交易:1-3月新开工面积增速为11.9%,而销售面积负增长0.90%,购地面积负增长33.1%,表明市场活跃度提升,但销售压力持续。

3. 板块估值与投资建议:

- 截至4月22日,房地产板块(PE-TTM)估值为11.4倍,相对于沪深300指数的折价率为13.8%,相对估值较前期回落。

- 投资建议:鉴于行业面临调控压力和加息、政策调控的风险,投资者应谨慎对待。板块估值虽有回落,但整体风险仍然较高。

4. 风险提示:

- 主要风险来源于可能的加息,这将增加开发商的融资成本,以及政府对房地产市场的持续调控,可能进一步影响行业的发展和盈利空间。

总结来说,该月报揭示了2019年4月时中国房地产行业在宏观经济向好、通胀回升的背景下,土地市场降温,行业资金状况有所改善,但销售和购地压力不减。同时,投资者应注意行业面临的政策和市场风险。

资源评论

2301_76429513

- 粉丝: 15

- 资源: 6728

最新资源

- 基于Vue.js+express+echarts开发可视化大屏数据展示项目,大屏以深色背景为主。详细文档+全部资料+源码.zip

- 基于Springboot+通用Mapper+Redis 开发的旅游大数据可视化平台详细文档+全部资料+源码.zip

- 基于Vue + Echarts 构建的数据可视化平台,酷炫大屏展示模板和组件库,持续更新各行各业实用模板和炫酷小组件详细文档+全部资料+源码.zip

- 基于vue2.x构建的大屏数据可视化项目详细文档+全部资料+源码.zip

- 基于Vue3.0的“数据可视化大屏”设计与编辑器详细文档+全部资料+源码.zip

- 基于vue2+vuex+router+echarts的数据可视化大屏,使用缩放进行了屏幕的适配详细文档+全部资料+源码.zip

- 基于vue的大数据表格详细文档+全部资料+源码.zip

- 基于vue3.0的大数据分析系统,包含各种echarts和vue3.0新API详细文档+全部资料+源码.zip

- 基于vue3的数据可视化大屏基础组件详细文档+全部资料+源码.zip

- 基于WIFI探针的商业大数据分析技术详细文档+全部资料+源码.zip

- 上市公司数字经济专利申请数据(1999-2023年).zip

- Mysql配置文件优化内容 my.cnf

- 基于wifi抓取信息的大数据查询分析系统详细文档+全部资料+源码.zip

- 基于大模型LLMs的智能文本SQL生成能力,结合数据可视化,实现下一代对话式系统自动生成图表展示和dashboard、数据分析的BI系统。详细文档+全部资料+源码.zip

- 基于大航杯“智造扬中”电力AI大赛数据挖掘管道搭建示例详细文档+全部资料+源码.zip

- 基于标签的用户行为日志大数据分析系统详细文档+全部资料+源码.zip