http://www.cgws.com

请参考最后一页评级说明及重要声明

报告日期:2019 年 03 月 22 日

分析师:吴金铎 S1070518120001

☎ 021-31829704

wujinduo@cgws.com

<<ROA 接近债务成本,低利率周期远未终

结>> 2016-09-14

<<有风险,亦有机会,风险大于机会>>

2014-04-21

复盘美国经济,美债的近忧和远虑

——固定收益研究*深度报告

2019 年美国经济的衰退预计将会被证伪,10-2 年期国债利差下降甚至倒挂

预示着风险资产的高波动率。2015 年之后美债收益率曲线持续平坦化,10

年-2 年国债利差当前回落至 15 个基点,接近倒挂。历史上看收益率曲线倒

挂与经济收缩甚至衰退有较强的相关性。我们认为,结合美国所有经济基

本面来看,美国经济在全球一枝独秀,劳动力市场接近充分就业,美元指

数相对稳定,2019 年美国经济的衰退预计会被证伪。但美债 10-2 年期利差

收窄甚至倒挂与股市波动紧密相关,美债收益率(10-2 年期)下降甚至倒

挂时期,美国标准普尔 500 波动指数、道琼斯波动率指数和黄金 ETF 波动

率指数大幅上升,风险警示值得关注。

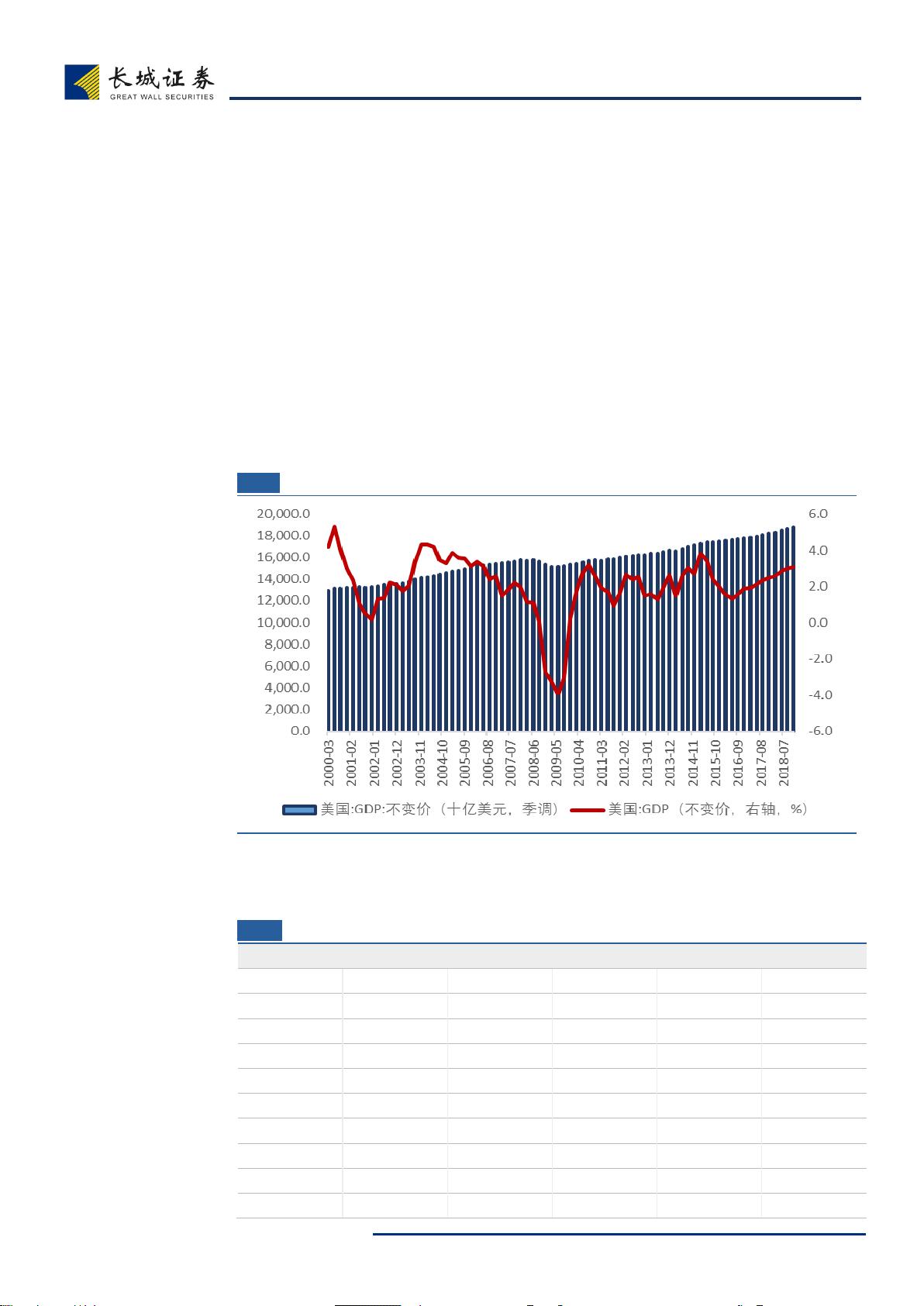

复盘美国经济: GDP 增速接近次贷危机以来的最高水平,衰退尚未被证

实。美国 2018 年 GDP 增速接近 2008 年金融危机之后的最高点 3.8%(2015

年 3 月)和次高点 3.2%(2010 年 9 月)的水平。国际比较来看,美国在发

达国家中仍然一枝独秀。2018 年美国四个季度 GDP 增速均高于欧元区、英

国和日本,近三年发达国家中经济复苏进展最稳定的是美国。

美国消费和投资是经济增长的稳定支撑,贸易逆差对经济增长的贡献为负。

2018 年支撑美国经济的是个人消费、政府消费支出和投资及私人投资,美

国消费和投资是经济增长的稳定支撑。由于受贸易逆差的影响,货物和服

务净出口对美国经济增长形成拖累。美国个人消费支出中商品消费与服务

消费支出的比重大约为 45:55,商品消费中耐用消费品和非耐用消费品比

重大约各占一半。美国的国内私人投资中,90%是固定资产投资,存货投

资对 GDP 的增长拉动作用仅为 10%左右。固定资产具体结构主要是美国私

人非住宅投资,住宅投资占比较少。2018 年美国商品和服务贸易净出口仍

然处于逆差,但逆差有所缩小,预计 2019 年美国货物和服务贸易仍可能是

逆差,但改善的难度仍然比较大。

年内停止加息,缩表之后流动性改善将导致债牛继续。3 月美联储 FOMC

公布美国保持 2.25%-2.5%的联邦基金利率不变。5 月起将每月缩减资产负

债表(缩表)计划的美国国债最高减持规模从当前的 300 亿美元降至 150

亿美元,一直到 9 月末停止缩表。9 月美联储停止缩表之后美债长端可能逐

渐走高。美联储对经济前景的看法较 12 月更为悲观,但我们认为加息仍有

空间,全球央行货币政策基调已回归至宽松。年内美债或因流动性改善,

债牛继续。预计美国国债 10 年期在 2.3-3.2%之间宽幅波动,同时美国经济

基本面较好,联储鸽派提升风险偏好,因此也相对看好美国信用债。

风险提示:美联储超预期加息;政治风险

核心观点

相关报告

分析师

证券研究报告

固

定

收

益

研

究

深

度

报

告

19993373/36139/20190324 16:24

剩余19页未读,继续阅读

资源评论

2301_76429513

- 粉丝: 15

- 资源: 6728