基于混合量子−经典神经网络模型的股价预测.docx

版权申诉

121 浏览量

2022-12-15

14:20:18

上传

评论

收藏 423KB DOCX 举报

近年来,随着计算机计算能力的提升及各行业应用大数据的积累,深度学习得到迅速

发展。凭借人工神经网络自动提取特征的特点,深度学习在众多应用场景中展现了巨大应

用价值,尤其在图像识别、自然语言处理、棋牌游戏等方面甚至超过了人类。量化投资作

为金融领域中最依赖大数据的部分,天然契合人工智能技术的应用场景

[1-2]

。

股票市场预测一直是一个经典而又富有挑战性的问题,同时受到经济学家和计算机科

学家的关注。但股票价格数据仍然很难预测,市场受到投资者基于情感和认知因素的影

响,会产生如短期投机行为、恐慌性抛售和非理性繁荣等现象,直接催生了价格泡沫这类

高噪声数据。所以从总体上看,大盘的股价数据是非线性、非平稳、非结构和高噪声的。

得益于中国金融市场的逐步完善,有效的金融数据得到大量积累,深度学习在量化投资中

的运用在国内也得以快速发展。最近用于预测股价数据的热门方法之一就是深度学习

[3]

。

本文成功地训练了一个 24 维特征的深度神经网络(deep neural network, DNN),实现了对每

日股价涨跌的二分类预测。

尽管深度学习在解决各方面问题时有很好的表现,但深度学习必须使用大量数据进行

训练,否则这种方法将经历过拟合。因此,为了提取海量大数据的特征,包含上亿权重参

数的神经网络被广泛地采用,其对经典计算机的运算能力提出越来越高的要求。然而随着

摩尔定律的失效,集成电路上晶体管密度接近工艺制造的物理极限,导致经典算力的瓶颈

到来,人工智能需要寻找新型算力平台

[4]

。量子计算作为全新的计算模式,比起经典计

算,在一些特定算法上有着指数加速的能力,有望给深度学习提供足够的计算能力。开发

适用于量子计算机的量子神经网络,使得更复杂的神经网络模型得以训练,并加速模型的

训练速度

[5]

,这些潜在的量子优势使得量子人工智能成为了一个活跃的研究领域

[6–8]

。

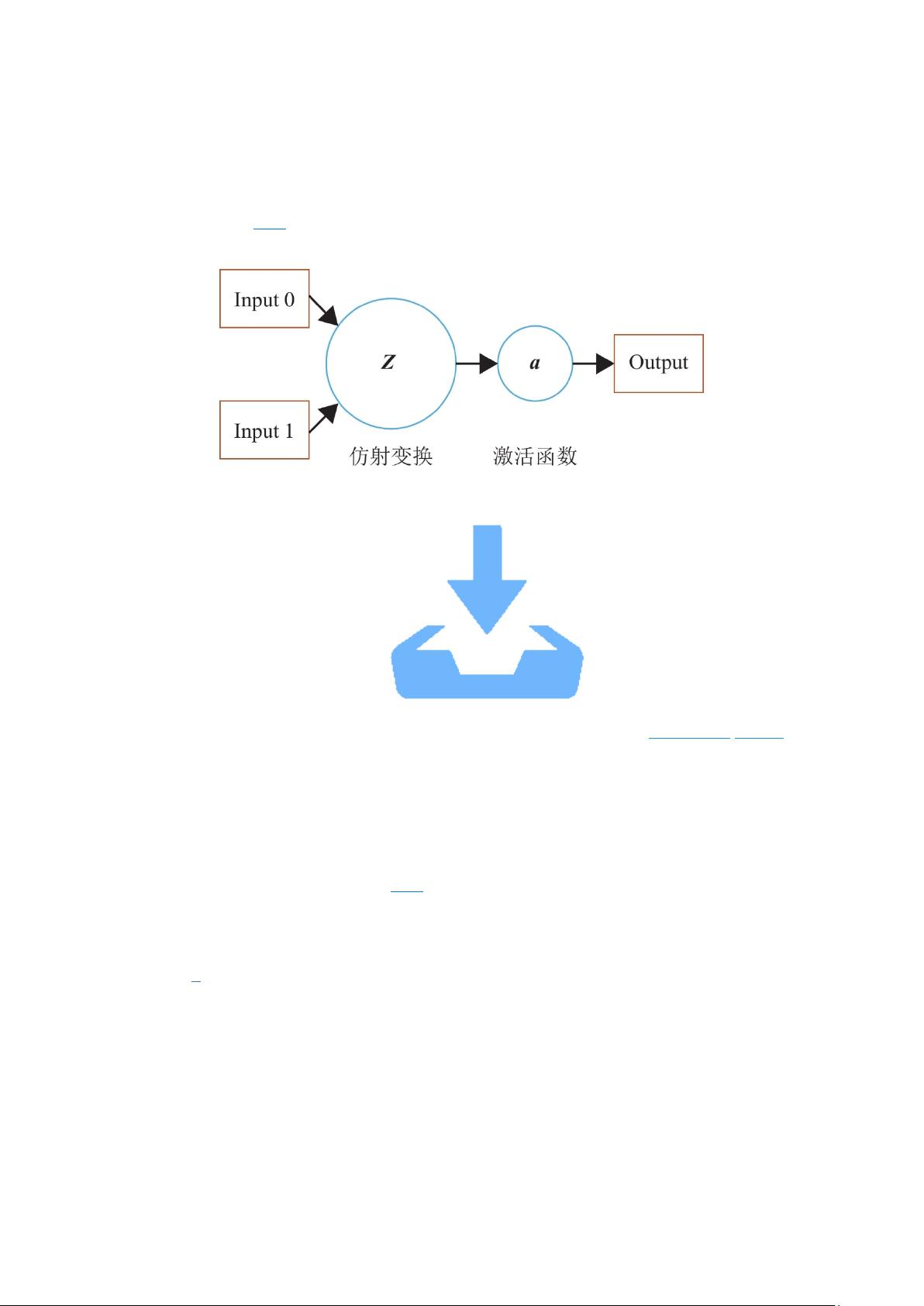

本文针对量子计算的特性,充分利用量子比特的叠加性和纠缠性,搭建了混合量子−

经典神经网络模型(hybrid quantum-classical neural network),然后在量子线路学习(quantum

circuit learning, QCL)框架下,对股价特征数据进行监督学习(supervised learning)。训练后的

量子神经网络可以对输入的股票特征进行准确分类,给出涨跌标签。其中,量子神经网络

(quantum neural network, QNN)仅指在量子计算机上执行的参数化量子线路(parameterized

quantum circuit, PQC)。

此外,本文证明了量子神经网络对股票数据具有良好的表达性,能够实现与经典深度

神经网络类似的分类能力。量子神经网络成功地对股票数据进行拟合,证明了量子金融领

域的巨大潜力。

1. 金融量化分析

股票分析常用的手段有基本面分析(fundamental analysis)和技术面分析(technical

analysis)

[9]

。基本面分析是从宏观上评估企业价值或预测股票价值的走势,考虑因素一般为

政府政治决策、企业负面舆情、国家宏观经济指数发布、产业分析、自然灾害、恐怖袭击

剩余14页未读,继续阅读

资源评论

罗伯特之技术屋

- 粉丝: 3537

- 资源: 1万+

下载权益

C知道特权

VIP文章

课程特权

开通VIP