回归分析-非线性回归及岭回归

一、题目要求

1.用 SPSS 软件练习建立多元线性回归方程,分析数据的多重共线性,利用后退

法和逐步回归法选择变量,练习用岭回归方法处理该模型数据并作比较

2.用 SPSS 软件练习建立模型的非线性回归方程

二、数据分析

(一)题目:课本 7.6

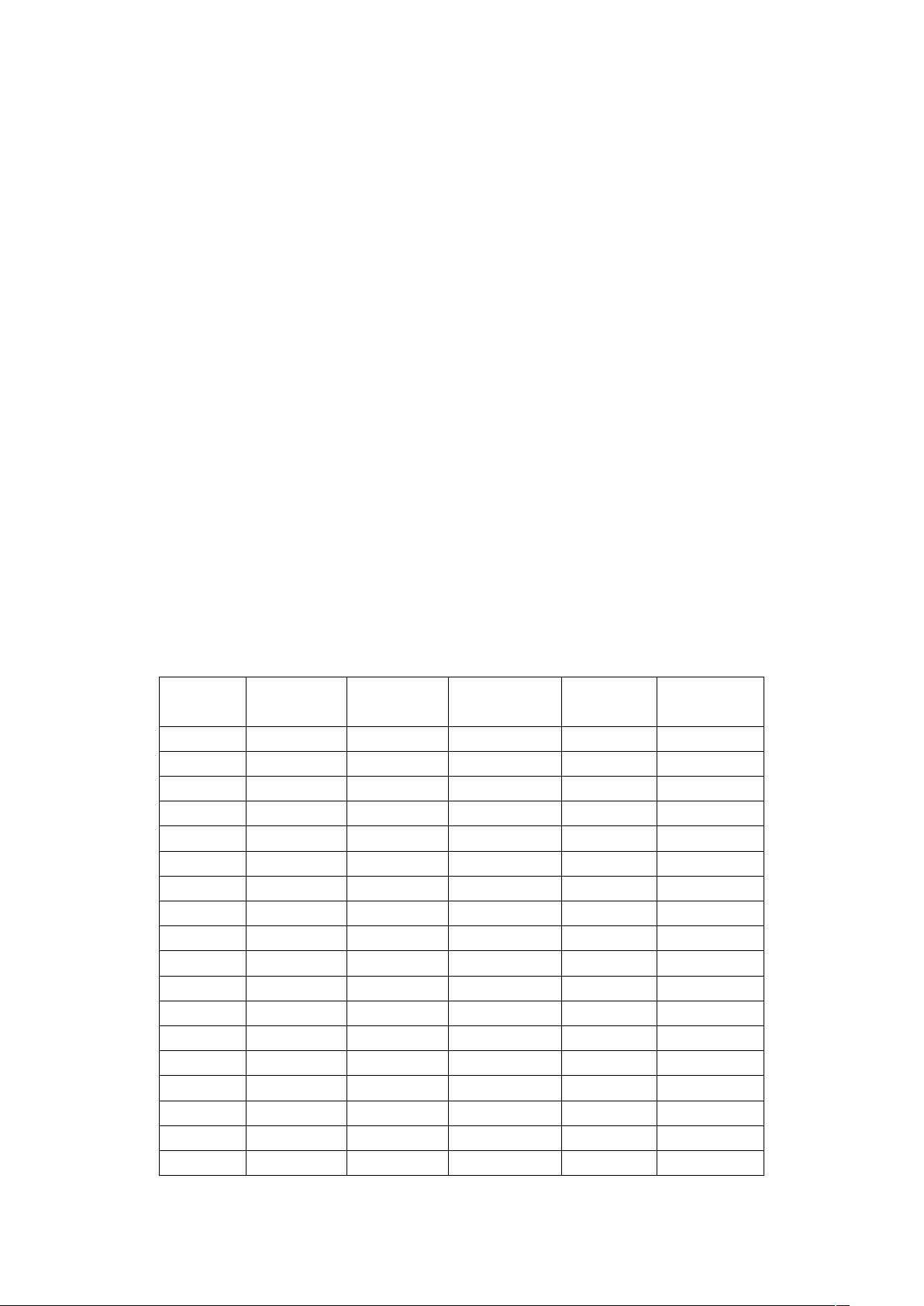

1、数据

一家大型商业银行有多家分行,近年来,该银行的贷款额平稳增长,但不良贷款

额也有较大比例的提高为弄清楚不良贷款形成的原因,希望利用银行业务的有关数据

做些定量分析,以便找出控制不良贷款的方法。下表是该银行所属 25 甲分行 2002 年

的有关业务数据。

分行编号 不良贷款

y

各项贷款余

额

x1

本年累计应

收贷款

x2

贷款项目

个数

x3

本年固定资

产投资额

x4

1 0.9 67.3 6.8 5 51.9

2 1.1 111.3 19.8 16 90.9

3 4.8 173 7.7 17 73.7

4 3.2 80.8 7.2 10 14.5

5 7.8 199.7 16.5 19 63.2

6 2.7 16.2 2.2 1 2.2

7 1.6 107.4 10.7 17 20.2

8 12.5 185.4 27.1 18 43.8

9 1 96.1 1.7 10 55.9

10 2.6 72.8 9.1 14 64.3

11 0.3 64.2 2.1 11 42.7

12 4 132.2 11.2 23 76.7

13 0.8 58.6 6 14 22.8

14 3.5 174.6 12.7 26 117.1

15 10.2 263.5 15.6 34 146.7

16 3 79.3 8.9 15 29.9

17 0.2 14.8 0.6 2 42.1

18 0.4 73.5 5.9 11 25.3

剩余12页未读,继续阅读

评论10