2013 年注册会计师考试辅导 财务成本管理(第一章)主讲:吴霏雨

哈佛大学训言:今天不走,明天即使跑也不一定跟得上。

第 1 页

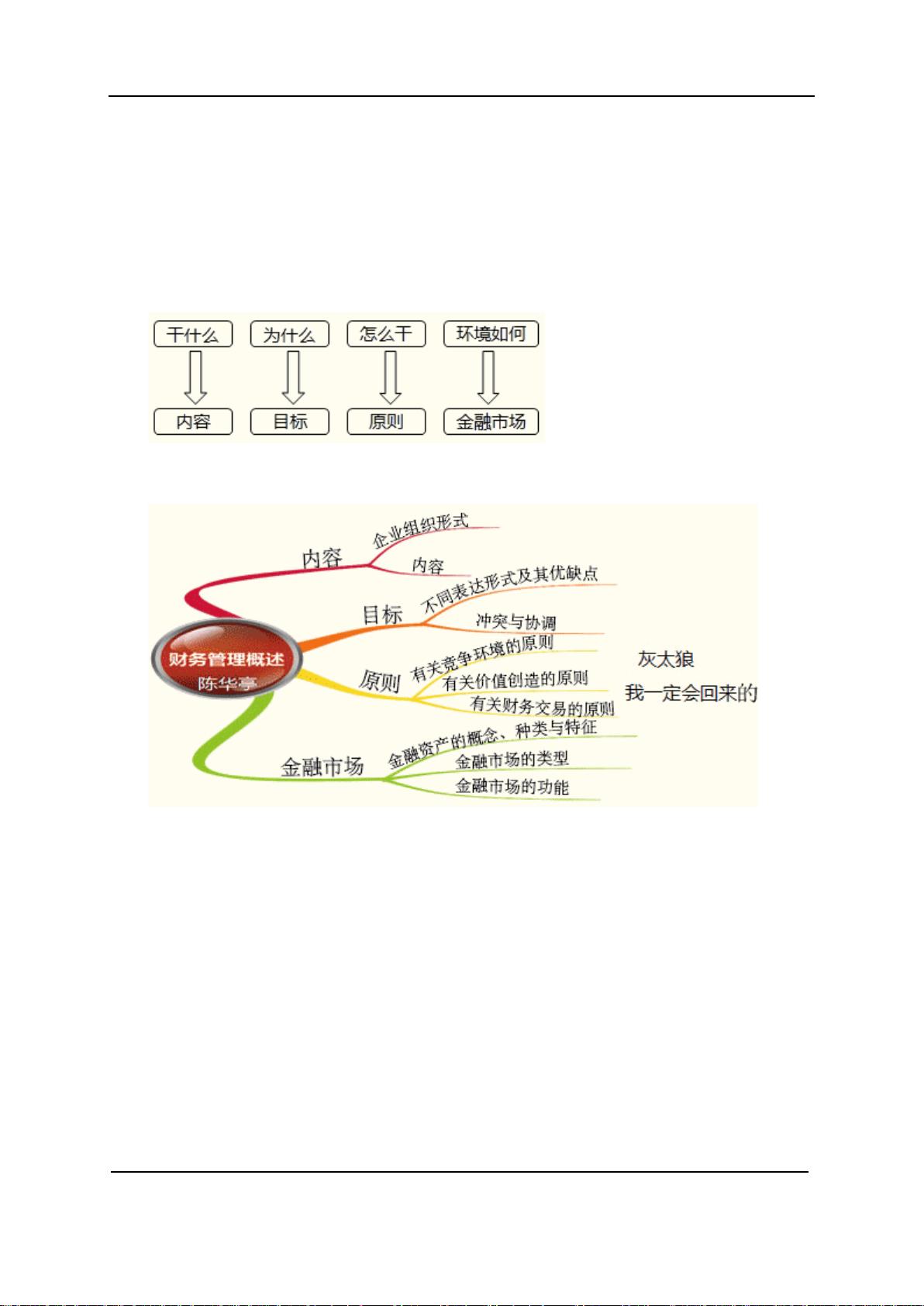

第一章 财务管理概述

干什么(内容)

为什么干(目标)

怎么干(原则)

在什么环境下干(环境)

【本章导学】

思维导图

【考情分析】

学习本章,应重点关注如下知识点:

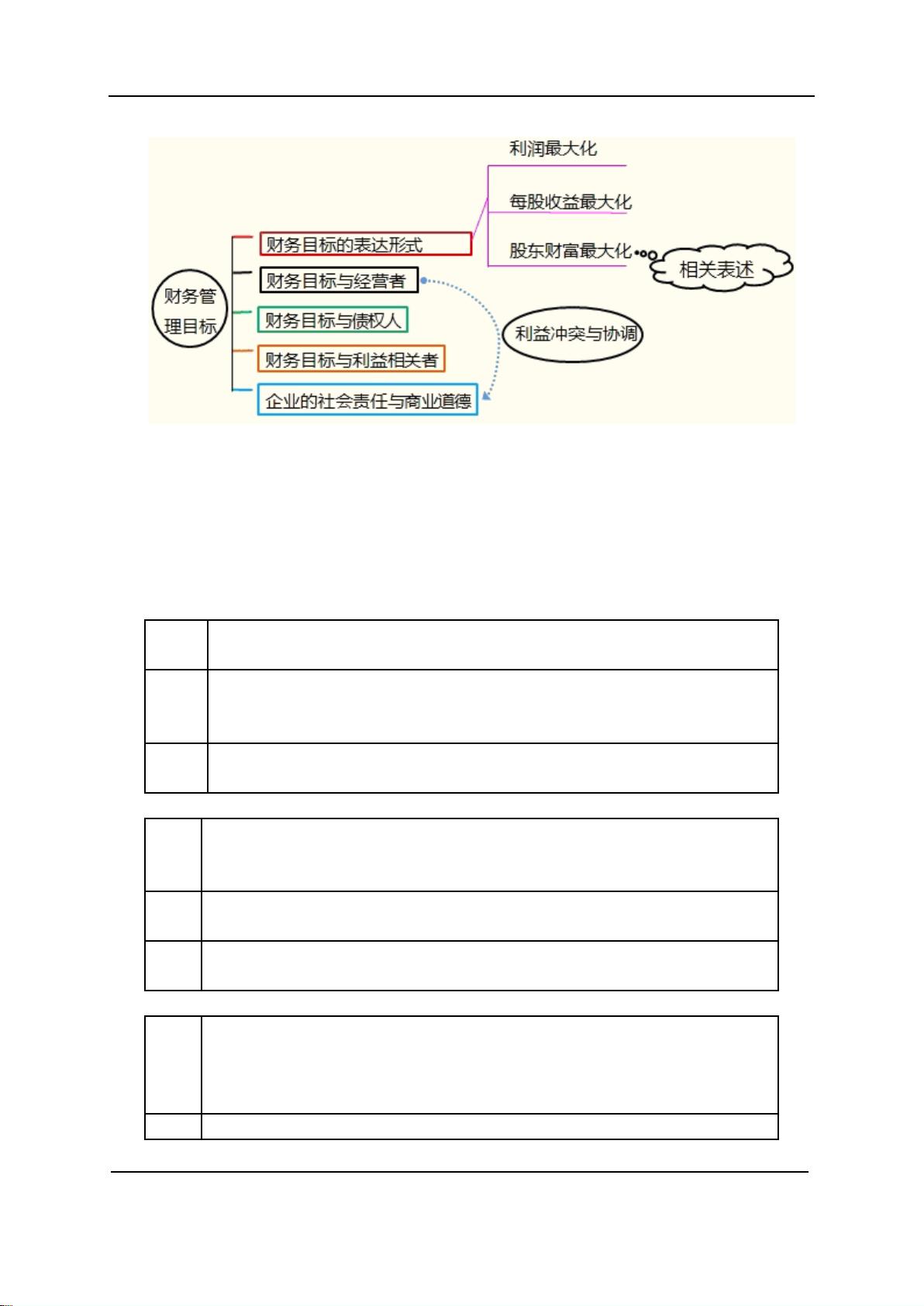

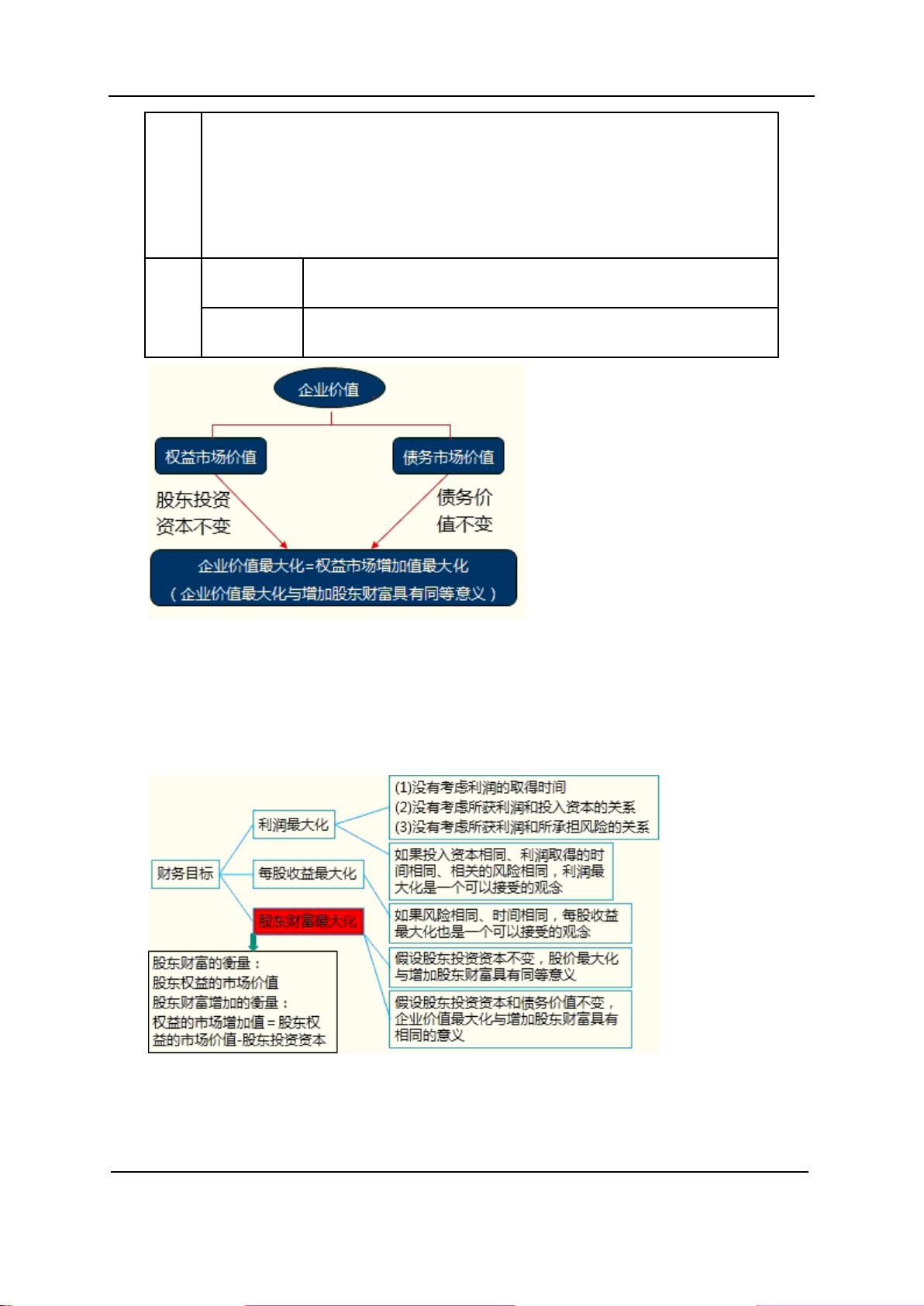

1.不同财务目标的含义、优缺点及相互联系;

2.财务目标与不同利益主体之间的冲突与协调;

3.财务管理原则的含义及其运用;

4.金融资产的含义、特点与种类;

5.金融市场的类型与功能。

第一节 财务管理的内容

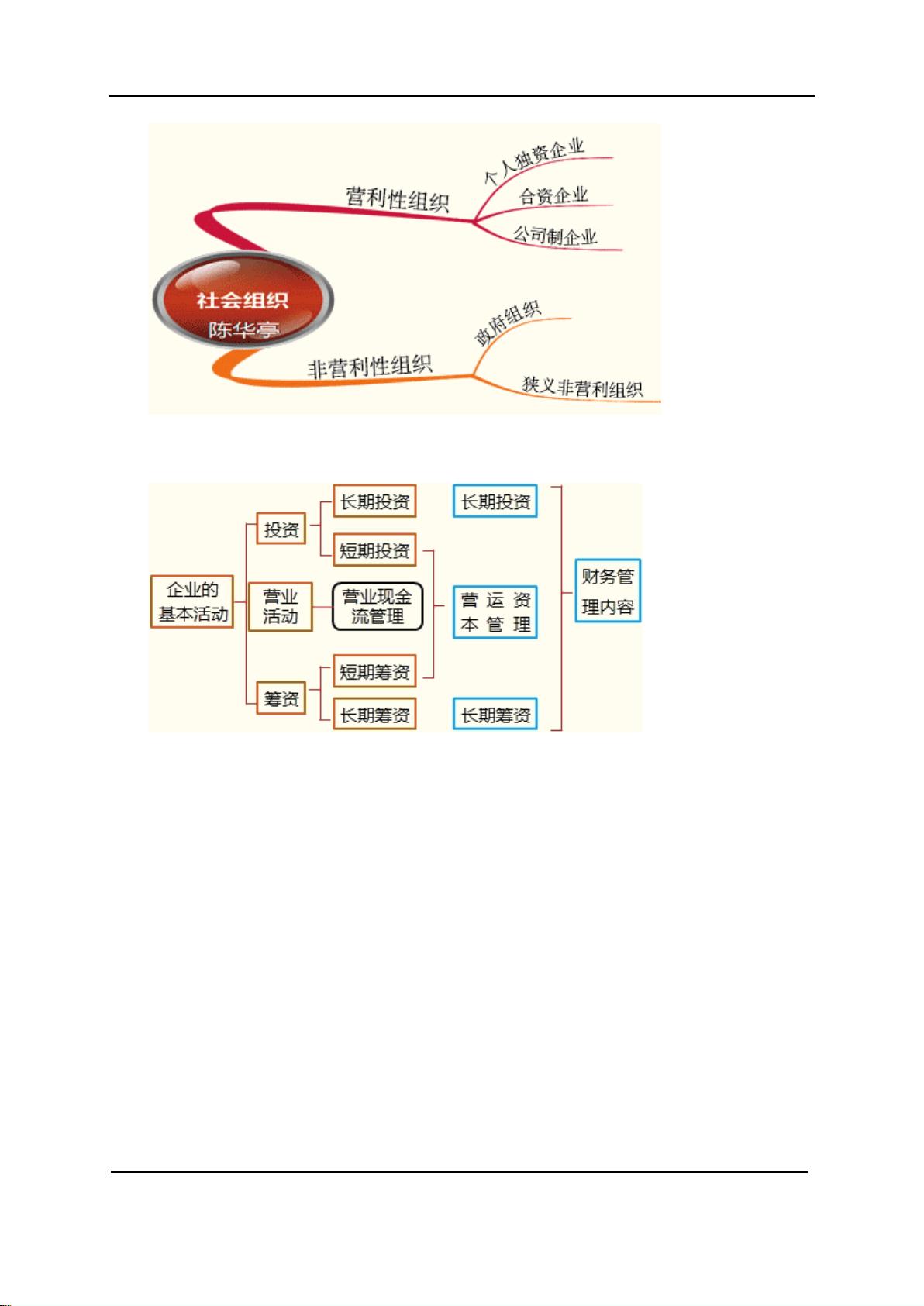

【知识点 1】企业的组织形式

剩余18页未读,继续阅读

资源评论