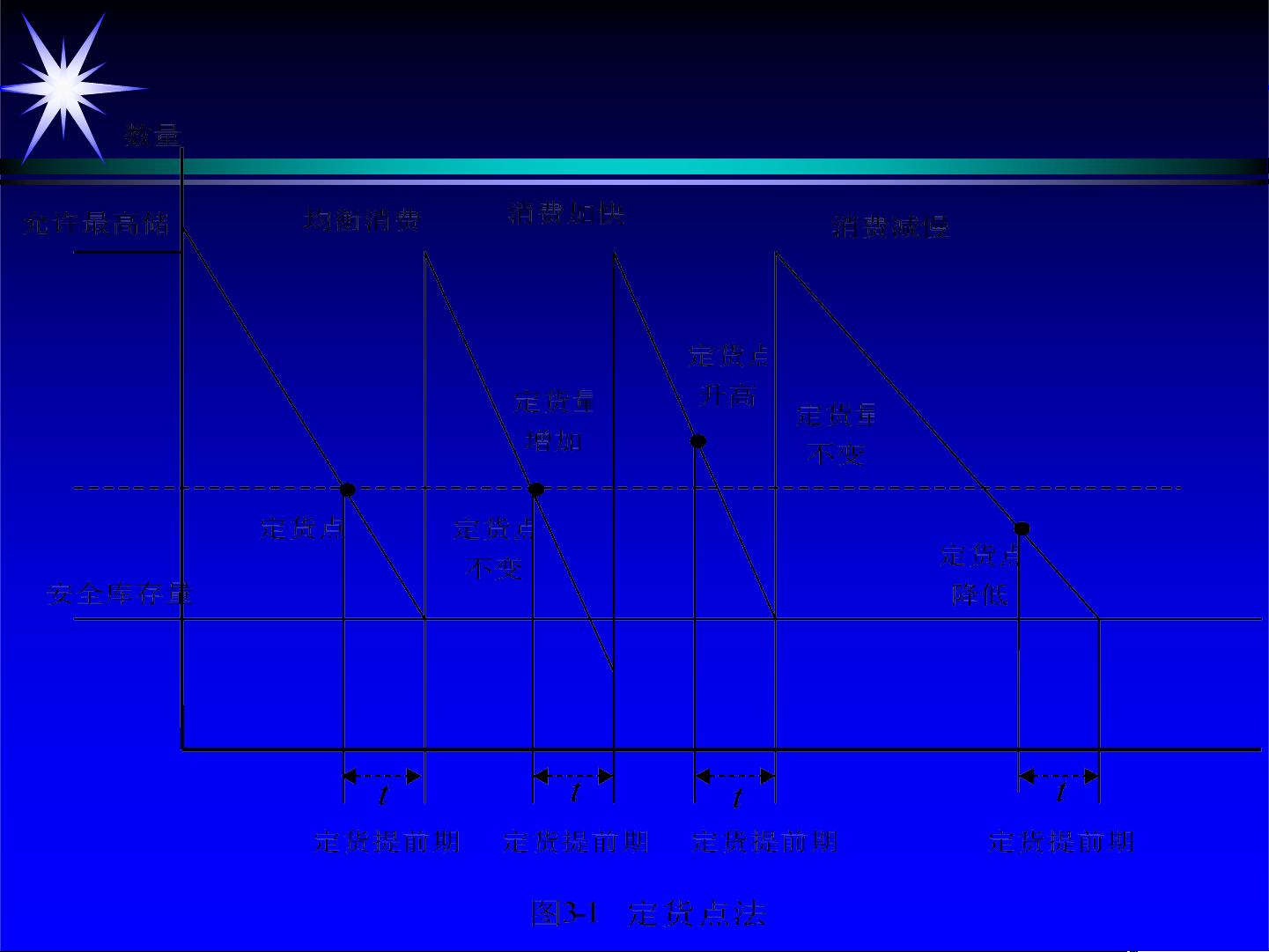

3.1.1 订货点法

企业为了维持均衡的生产,一般会有相应的原材料和产成品库

存,作为应付异常变化的一种缓冲手段。但是,库存要占用流

动资金,应该考虑机会成本;库存需要场所和管理人员,带来

相关费用;库存物可能丢失、变质、贬值、淘汰,造成损失。

因此表明,企业在不断地为库存付出代价。如何协调生产与库

存的关系、寻求合理平衡?

50年代后期,美国一些企业在计算机的支持下,开始实行库存

ABC分类管理,根据“经济批量”和“订货点”的原则,对生产所

需的各种原材料进行采购管理,从而达到降低库存、加快资金

周转速度的效益。订货点法(如图3-1所示)依靠对库存补充周期

内的需求量预测,并保持一定的安全库存储备,来确定订货点

。即:

订货点=单位时段的需求量×订货提前期+安全库存量