未来智库:金融科技专题报告数字经济时代科技渐成银行核心驱动力

⾦融科技专题报告:数字经济时代,科技渐成银⾏核⼼驱动⼒

vzkoo.com/news/2935.html

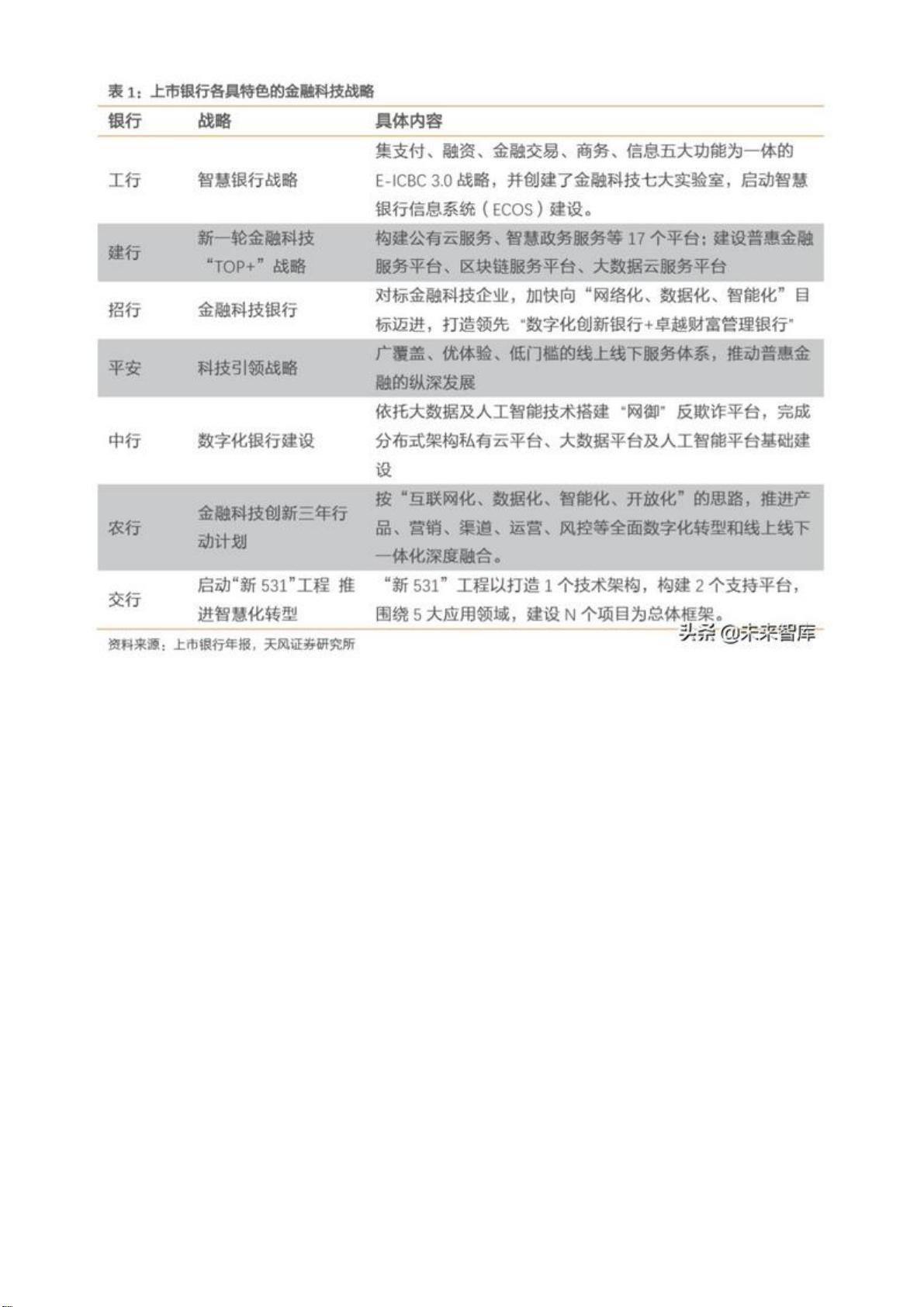

数字经济时代,⾦融科技渐成银⾏核⼼驱动⼒。伴随着科技的进步,以 ABCDMI 等(⼈⼯ 智

能、区块链、云计算、⼤数据、移动互联、物联⽹等)为核⼼的⾦融科技⻜速发展。从 ⽀付结

算起步,到消费信贷、信⽤卡到财富管理,再到对公业务,⾦融科技显著地提升了业务效率,

改善了客户体验。⾦融科技正重塑银⾏业务流程,变⾰银⾏商业模式。我们认 为,谁能在⾦融

科技浪潮中勇⽴潮头,谁就能在 BANK 4.0 时代⼤放异彩。

我们认为, 在数字经济时代,科技赋能银⾏业务, 将深刻改变银⾏业态,变⾰⾏业格局。 ⼤

⼒投资⾦融科技,具备强⼤的⾦融科技实⼒的银 ⾏,才是⾯向未来的银⾏,将在 B ANK 4 . 0

时代脱颖⽽出。 其股票估值⽔平预计将逐步拉开与普通银⾏的差距。

1. ⾦融科技概述

新技术改变银⾏业态。⾦融科技的技术可概括为 ABCDIX。A 即 AI,是⼈⼯智能;B 即

BlockChain,为区块链技术;C 即 Cloud Computing,是云计算;D 即 Big Data,是⼤ 数

据; I 即 Internet of Things,是物联⽹技术; X 为量⼦计算等还没有商⽤的前沿技术。 这些

是实施⾦融科技战略主要依赖的技术。

1.1. ⼈⼯智能(AI)

2016 年 3 ⽉,阿尔法围棋(AlphaGo)与围棋世界冠军、职业九段棋⼿李世⽯进⾏围棋⼈ 机

⼤战,以 4 ⽐ 1 的总⽐分获胜。阿尔法围棋的⼤胜让⼈⼯智能声名⼤涨。⼈⼯智能本质 上是⼀

种旨在模仿⼈类特征的先进分析⽅式,可以学习传统意义上⼈脑才可以学会的复杂 内容、复杂

决策并参与⾃然对话。

计算机视觉、机器学习、⾃然语⾔处理、机器⼈、语⾳识别等为⼈⼯智能的五⼤核⼼技术, 并

发展为⼈⼯智能⼦产业。

1/31

剩余30页未读,继续阅读

资源评论

CyberNinja2023-07-27报告中提到的科技渐成银行核心驱动力的观点,与当前金融行业的发展趋势相符合,能为读者提供实用的指导。

CyberNinja2023-07-27报告中提到的科技渐成银行核心驱动力的观点,与当前金融行业的发展趋势相符合,能为读者提供实用的指导。 贼仙呐2023-07-27报告从多个角度对金融科技的应用进行了全面剖析,对于了解金融领域的未来发展趋势具有一定的指导作用。

贼仙呐2023-07-27报告从多个角度对金融科技的应用进行了全面剖析,对于了解金融领域的未来发展趋势具有一定的指导作用。 杜拉拉到杜拉拉2023-07-27文章使用简洁明了的语言,让读者容易理解和接受,尤其对非专业人士来说也很友好。

杜拉拉到杜拉拉2023-07-27文章使用简洁明了的语言,让读者容易理解和接受,尤其对非专业人士来说也很友好。 山林公子2023-07-27报告中不仅提供了已有的研究成果,还对未来发展做出了一些可行性的预测,对读者的思考和研究提供了一定启示。

山林公子2023-07-27报告中不仅提供了已有的研究成果,还对未来发展做出了一些可行性的预测,对读者的思考和研究提供了一定启示。 乖巧是我姓名2023-07-27这份报告对金融科技在数字经济时代的重要性进行了深入探讨,内容丰富,具有很高的参考价值。

乖巧是我姓名2023-07-27这份报告对金融科技在数字经济时代的重要性进行了深入探讨,内容丰富,具有很高的参考价值。